在感恩節後的簡短交易時段中,美國股市收高,儘管納斯達克指數在十一月收官時出現月度下跌,但仍延續了整週的上漲。科技股在月末的反彈穩定了更廣泛的市場情緒,受到對十二月美聯儲降息的預期上升以及對新一年緩和周期重拾信心的支持。歐洲市場也以較堅挺的姿態結束了本月,而亞太交易情況則因投資者評估日本最新通脹數據和宏觀信號的變化而呈現出混合走勢。油價在短暫的交易中斷後保持穩定或略微上升,而隨著芝加哥商品交易所系統在早前的故障後恢復正常運行,美國國債收益率小幅上升。

重點摘要:

- 道瓊斯工業平均指數在短盤交易日結束時上漲:感恩節過後,美國市場重新開市,但交易時間縮短,道瓊斯工業平均指數上漲289.30點,或0.61%,以47,716.42點收市。該指數本周也收高逾3%。儘管本月股市波動較大,但在11月下旬的買盤興趣助推下,道指錄得連續第七個月的上漲。

- 標普500指數延續週線漲勢:標普500指數上漲0.54%,達到6849.09點,週線期間上漲近4%,因交易員預計聯邦儲備局在12月降息的概率為80%-85%。該指數月度表現略微正向,受益於月末的廣泛板塊輪動。

- 納斯達克指數收高但月度下跌:納斯達克綜合指數上漲0.65%,收於23,365.69點,並錄得連續第五天的日內上漲。然而,這個以科技股為主的基準指數在十一月仍然下跌了近2%,結束了連續七個月的漲勢,因為對人工智慧(AI)專注公司的短期盈利能力的疑慮加劇。每週表現較強,納斯達克指數一周內上漲超過4%。

- 歐洲市場在數據複雜的情況下月末走強:歐洲市場結束了交易日上漲,Stoxx 600 指數上漲 0.2%,主要交易所回升至月末。英國富時 100 指數微漲 0.03% 至 9720.51,法國 CAC 40 指數上漲 0.3% 至 8,123,意大利 FTSE MIB 指數上漲 0.3% 至 43,357。德國 DAX 指數上漲約 0.3%,達到 23,840 點,為自 11 月中旬以來的最高水平。歐元區通脹預期上升至 2.8%,法國公佈了自 2023 年第二季度以來最強的季度 GDP 增長,達到 0.5%。瑞士經濟萎縮 0.5%,意大利經濟增長 0.1%,而德國零售銷售下降 0.3%,勞動力市場情況依然疲軟但穩定。西班牙工業信心達到 14 個月來的最高水平,醫療保健板塊在 11 月歐洲市場中領漲,製藥公司如羅氏、拜耳和 Abivax 表現優異。由於人工智慧相關估值問題,科技股波動較大,ASMI 和 ASML 等公司受到了影響。

- 亞太市場漲跌不一,日本通脹升溫:亞太股市表現混合。日本的日經225指數上漲0.17%至50,253.91點,東證指數上漲0.29%。東京核心CPI超預期的2.8%,加強了近期可能加息的預期。南韓市場波動劇烈,韓國綜合股價指數下跌1.51%,而韓國創業板指數則因電池材料製造商Enchem的強勁漲幅上漲3.71%。澳大利亞的標普/澳股200指數小幅下滑,香港的恒生指數下跌0.34%,而中國的滬深300指數上漲0.25%。印度GDP同比增長顯著,達8.2%,大大超出預期,財政赤字數據保持穩定。台灣預計2025年將實現15年來最快增長率7.37%,受益於強勁的AI技術驅動的出口需求。

- 油價穩定,WTI 上漲超過1%:布倫特原油收盤幾乎未變,報63.41美元,而WTI上漲1.955%至59.56美元,這是由於CME暫時停機後交易恢復所致。由於預期全球供應增加,兩個基準油價均有望連續第四個月下跌,儘管煉油利潤和地緣政治的不確定性仍然在某些方面提供了支撐。

- 國債收益率在CME中斷後小幅上升:美國國債收益率小幅上升,10年期收益率為4.023%,30年期收益率為4.674%,2年期收益率為3.502%。CME數據中心的一個冷卻問題導致交易在早些時候短暫中斷,然後市場恢復正常,收益率在收盤時略微上升。

外匯今日重點:

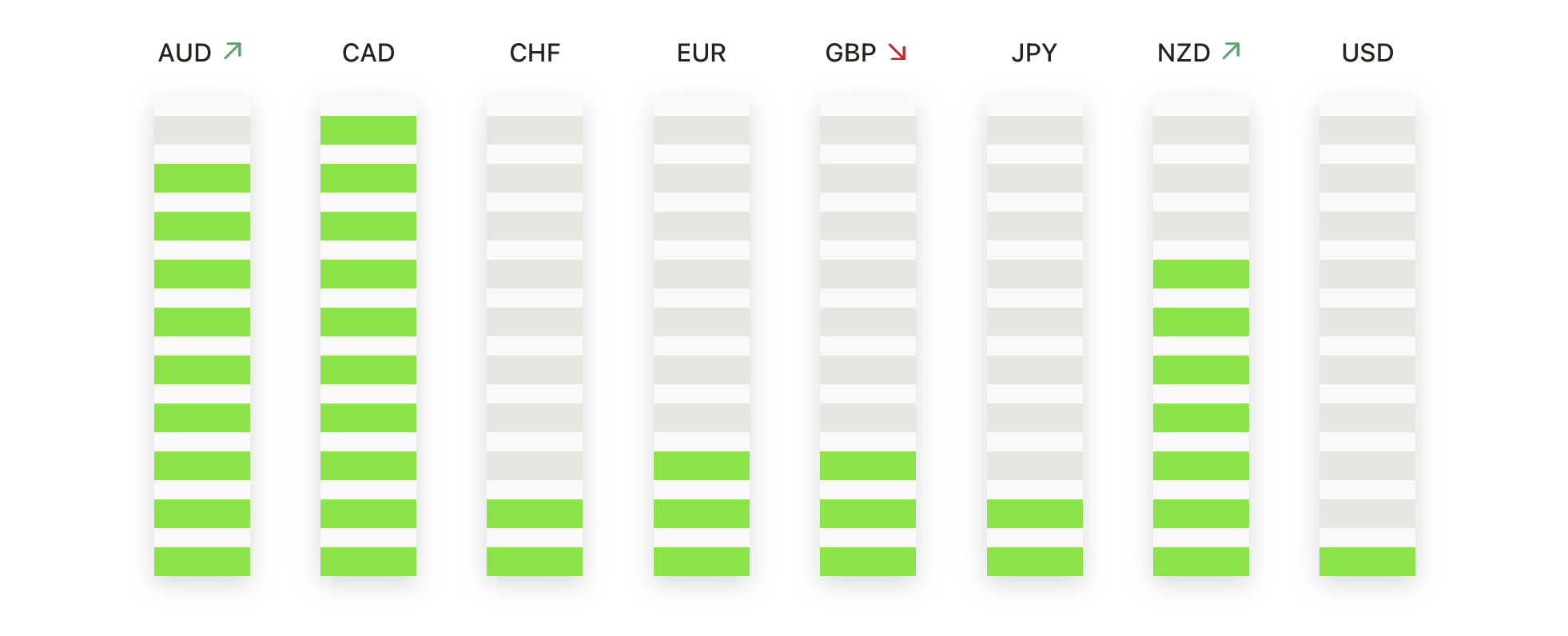

- 歐元/美元在短期均線下方掙扎:歐元/美元收於1.1602,上漲0.05%,交易區間介於1.1608至1.1556之間,但無法重新站上50日簡單移動平均線(SMA)的1.1621或100日SMA的1.1644。較廣泛的結構仍由1.1433的200日SMA支撐,但最近幾個交易日一直在1.1700附近遇到持續阻力。價格繼續在不斷收縮的範圍內整合,隨著較低的高點和較高的低點形成潛在的楔形,動能疲弱。直接的阻力位於1.1621和1.1644,而支撐位於1.1556和1.1500。突破1.1644將開啟回升至1.1700的可能,而持續跌破1.1556則可能引發向200日均線的更深度回調風險。

- 英鎊/美元(GBP/USD)在關鍵阻力位以下徘徊:英鎊/美元收於1.3238,下跌0.01%,在1.3255和1.3201之間窄幅波動。該貨幣對仍低於其50天簡單移動平均線(SMA)1.3283、200天SMA 1.3313和100天SMA 1.3374,使得整體偏向下行。從10月底開始的跌勢持續,反彈受限於1.3300附近。價格走勢顯示出有限的看漲動能,空頭繼續主導反彈。即時阻力位在1.3283和1.3313,而支撐位於1.3201和近期的1.3000波動。如果收盤價低於1.3201,將顯示出新的下行壓力。

- 美元/加元跌破50日均線:美元/加元對受到顯著的看跌壓力,下跌0.38%至1.3976收盤,日內交易區間在1.3938和1.4051之間。日線圖形成了明顯的更低低點,並且收盤遠低於50日均線1.4002。然而,該對仍然維持在100日均線1.3888和200日均線1.3921之上,這些均線在歷史上提供了動態的支撐。短期趨勢已轉為看跌,這可以從最近的更低高點和更低低點中看出,特別是在未能維持在1.4100之上後。然而,中期趨勢顯示出一個更廣泛的橫向至略微看漲的整固趨勢,因為價格自八月以來基本上保持在長期均線之上。該對重新進入之前的交易區間,1.4000現在作為一個重要的心理阻力位。加拿大第三季度GDP增長強勁,年增長率達到2.6%,也促進了加元的走強。當前即時阻力位在1.4002,關鍵支撐位在1.3921。

- 美元/日元在測試近期高點後暫停:美元/日元收於156.14,下跌0.09%,在156.58和155.98之間交易,該貨幣對在接近近期高點後略有回落。上升趨勢依然穩固,價格遠高於50日簡單移動平均線(152.53)、100日簡單移動平均線(150.11)和200日簡單移動平均線(147.96)。儘管動能保持正面,但在157.00阻力區附近的整固表明可能會有短暫的冷卻階段。即時阻力位在156.58,緊隨其後的是157.00,而支撐位在155.98和155.00。除非價格收於155中部區域以下,否則看漲結構仍然占主導地位。

- 黃金接近創歷史新高的水平:黃金收盤價為4220美元,上漲1.39%,交易區間介於4226美元至4148美元之間,並在接近區間頂部的位置收盤。該金屬仍受到快速上升的移動平均線的支持,包括50日移動平均線在4020美元,100日移動平均線在3723美元以及200日移動平均線在3454美元。動能依然堅定地看漲,因購買者推動價格接近10月份創下的歷史高位。上方阻力位在4226美元,然後是4300美元附近,而下方支撐位在4148美元、4100美元及50日移動平均線。若收盤價超過4226美元,將強化突破趨勢,進入12月份。

市場動態:

- 芯片製造商引領廣泛的科技反彈:半導體公司表現優異,英特爾(Intel)上漲超過10%,在標普500指數和納斯達克100指數中均名列前茅。整個集團的實力也有所提升,模擬裝置公司(Analog Devices)、美光科技公司(Micron Technology)和安謀控股(ARM)均上漲超過2%,而微芯科技(Microchip Technology)、艾司摩爾公司(ASML)、博通(Broadcom)、高通(Qualcomm)、格羅方德(GlobalFoundries)、科磊公司(KLA Corp)、安森美半導體(ON Semiconductor)、德州儀器(Texas Instruments)和瑪威爾科技公司(Marvell Technology)均收盤上漲超過1%。

- 能源股隨著WTI原油價格走強上漲:在西德克薩斯中質原油(WTI)價格上漲超過1%並達到一週高點後,能源生產商和服務公司股價上漲。Diamondback Energy 股價上漲超過2%,而Devon Energy、康菲石油(ConocoPhillips)、哈里伯頓公司(Halliburton)、瓦萊羅能源公司(Valero Energy)、Phillips 66、埃克森美孚(Exxon Mobil)、馬拉松石油公司(Marathon Petroleum)、雪佛龙(Chevron)和西方石油公司(Occidental Petroleum)的股價均上漲超過1%。

- 加密貨幣相關股票上漲:涉及加密貨幣的股票上漲,其中Riot Platforms大漲超過8%,MARA Holdings上漲超過6%。總體情緒也同樣支持,Coinbase Global上漲超過3%,Strategy (MSTR)和Galaxy Digital Holdings (GLXY)均上漲超過1%。

- SanDisk 因美日晶片廠報導而上漲:在《日刊工業新聞》報導美國和日本正在考慮共同建立一個由公共部門支持的 NAND 閃存晶片廠後,SanDisk 上漲超過 3%,預計 SanDisk 和Kioxia 將成為主要投資者。

- 甲骨文因信用評級警告股價下滑:摩根士丹利警告該公司最近為支持人工智慧驅動的擴展而進行的借款可能會影響其信用狀況,導致甲骨文股價下跌超過1%。

全球市場在本週和本月底以較穩定的步伐結束,美國股市延續感恩節後的動力,而歐洲則在波動的11月中以正增長收尾。亞洲市場表現不一,投資者消化了來自日本較強的通脹信號及各地區不同的增長趨勢。油價在短暫交易中斷後大體穩定,而美國國債收益率在收盤時小幅上升。鑒於市場情緒中已牢牢嵌入對12月美聯儲降息的預期,投資者在進入今年最後一個月時,將重點關注政策信號、全球復甦的持久性以及近期風險資產回升能否延續至年底。