周四风险偏好下降,投资者纷纷撤出金融板块,并重新评估地缘政治和信贷市场的风险,导致美国股市普遍收低。由于一家主要资产管理公司采取了收紧投资者准入的措施,私人信贷的流动性问题引发了更多担忧,同时油价上涨和华盛顿与德黑兰之间的言辞升级也增添了另一层不安情绪。审慎基调因软件股的再次承压和某些消费类股的大幅抛售而得到强化,尽管经济数据在某些方面表现出韧性,但市场仍然保持防御态势。

重点摘要:

- 道琼斯工业平均指数因金融疲软下跌:该30只股票指数下跌267.50点,或0.54%,收于49,395.16点。由于私人信贷市场的流动性问题,资产管理公司和金融机构大幅回撤,导致指数主要下跌。

- 标普500指数全年接近平衡:该广泛市场指数下跌0.28%,收于6,861.89点,使其年内仅小幅上涨了0.2%。主要零售商疲软的业绩指引和地缘政治不确定性共同打压了市场情绪。

- 软件和人工智能担忧施压纳斯达克综合指数:以科技股为主的指数下跌0.31%,收于22,682.73点,使其2026年的跌幅扩展到超过2%。在高管评论暗示人工智能可能会取代相当一部分现有企业软件后,软件股面临显著阻力。

- 欧洲股市下滑,尽管数据信号混杂:欧洲股市收低,STOXX 600下跌0.6%,主要股指收在负值区域。其中,意大利的FTSE MIB下跌1.22%至45,794点,德国的DAX下跌0.93%至25,044点,英国的FTSE 100下跌0.69%至10,613点,法国的CAC 40下跌0.36%至8,399点。空客股价下跌约7%,因预计2026年交付870架商用飞机,略低于预期,而雷诺股价下跌约3%,因其报告2025年收入增长3%至579亿欧元,但由于一次性与日产相关的费用,净亏损109亿欧元。在数据方面,英国工业联合会订单簿平衡在2月份改善至-28,从1月份的-30有所回升,尽管依然疲软但为自9月以来的最慢下降速度。爱尔兰1月份通胀从2.8%放缓至2.7%,而欧元区建筑产量在12月同比下降0.9%,这一降幅比11月份要小,因为土木工程的增长抵消了建筑活动的持续疲软。

- 亚太市场在韩国创新高带动下集体上涨:亚洲市场上涨,韩国领涨,其中Kospi指数飙升超过3%,收盘创下5677.25点的历史新高,三星电子上涨4.86%,SK海力士上涨1.59%,而Kosdaq指数也跳涨近5%,达到1160.71点。澳大利亚的S&P/ASX 200指数上涨0.88%,至9086.2点,尽管1月份失业率保持在七个月低点,但17.8K的就业增长低于预期。新西兰的NZX 50指数上涨1.3%,至13420点。日本的日经225指数上涨0.57%,至57467.83点,东证指数上涨1.18%,至3852.09点,而香港和中国大陆因农历新年休市。

- 随着伊朗对峙加剧,石油延续每周涨幅:在美国总统唐纳德·特朗普表示将在10天内决定是否对伊朗发动军事打击之后,油价大幅上涨,使市场在整个交易过程中保持紧张。美国原油结算价上涨1.54美元,涨幅为2.36%,至每桶66.73美元,而布伦特原油上涨1.53美元,涨幅为2.17%,至每桶71.88美元。本周WTI上涨超过5%,今年迄今已上涨近16%,这凸显了地缘政治对风险定价的直接影响正在增加。

- 随着投资者权衡更强劲的数据,国债收益率保持稳定:美国国债收益率几乎没有变化,反映出市场在权衡改善的宏观信号与即将到来的通胀数据及更广泛的风险新闻。10年期国债收益率下跌不到1个基点至4.075%,30年期国债收益率同样下跌至4.704%,而2年期国债收益率则上升1个基点至3.47%。这种温和的变动表明,投资者在很大程度上吸收了当天的乐观经济数据,而没有实质性地重新定价近期利率前景。

- 美国失业救济申请降至年度最低水平:2月份第二周,初次申请失业救济人数减少了23,000人,降至206,000人,远低于225,000人的预期,表明劳动市场更加稳定。2月份首周,持续申请失业救济人数增加了17,000人,达到1,869,000人,这与较慢的裁员速度和较淡的招聘势头一致。联邦员工提交的申请增加了80人,达到695人,这一细节受到密切关注,因为市场在评估更广泛的公共部门中断风险。

外汇今日重点:

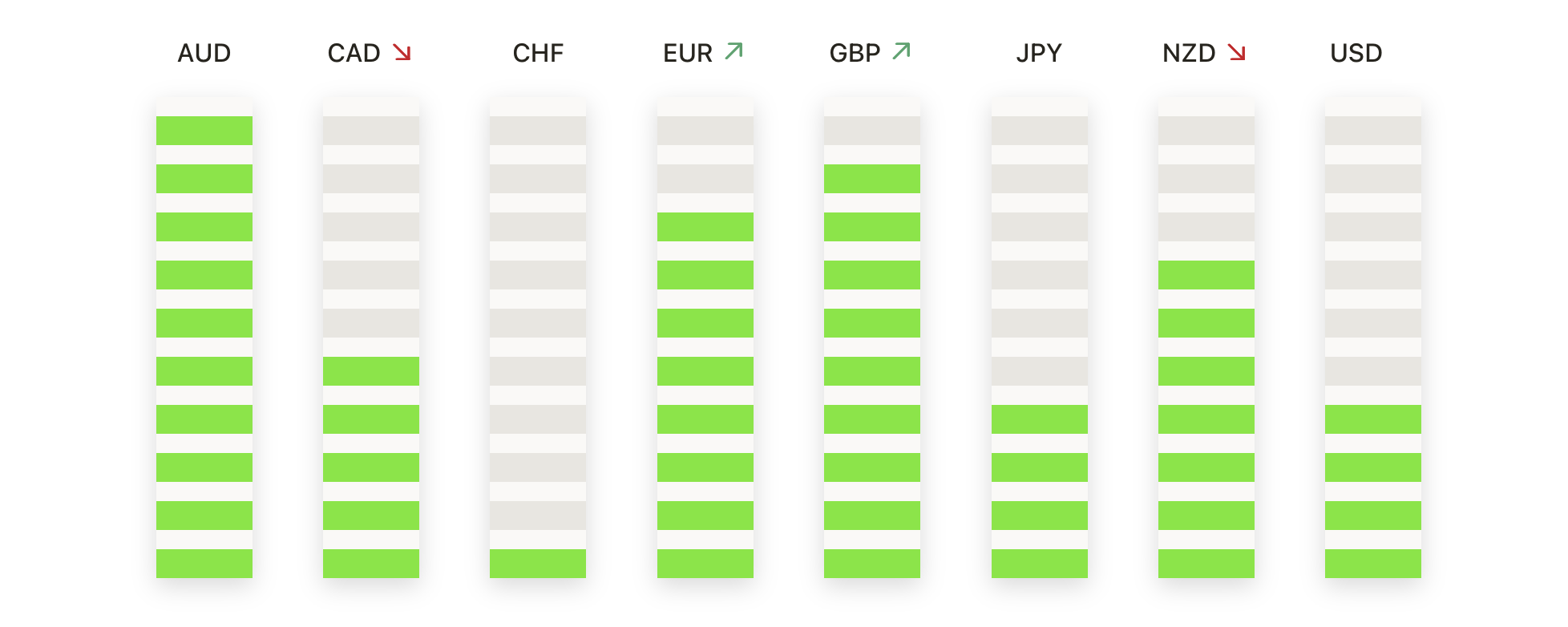

- 欧元/美元持稳于中期支撑位上方:欧元/美元小幅下跌,收于1.1768,下跌0.13%,盘中交投区间在1.1807和1.1742之间。该货币对从近期高点有所回落,但仍在1.1769的50日均线上方附近交投,并稳稳持于1.1688的100日均线和1.1644的200日均线以上。本轮回调反映出短期动能自2月份高点以来有所减弱,而非结构性转变,价格仍在整合自2025年底以来的涨幅。1.1740附近的买盘需求依然明显,而1.1688区域继续作为一个更深的支撑区域。阻力位明确在1.1807,之后是具有重要心理意义的1.1900关口。

- 英镑/美元在关键阻力位下方承压:英镑/美元收于1.3458,下跌0.26%,此前未能在盘初上涨至1.3500以上后维持涨幅。价格仍受限于下降的50日均线1.3525以下,加剧了短期卖压,尽管该货币对继续在100日均线1.3393和200日均线1.3442之间波动。未能收复50日均线凸显了在从2025年底低点的强劲反弹后上涨动能的减弱。最近的阻力位仍聚集在1.3517–1.3525附近,而初步支撑位于1.3454。跌破1.3393将更明确地转向偏空前景,而持稳于长期均线上方可能允许盘整走势的形成。

- 美元/日元从中期支撑位反弹:美元/日元收于155.07,上涨0.20%,此前从日内低点154.54反弹。该货币对在接近100日均线154.74处找到了支撑,这表明在最近从多年高点回调后出现了新的买盘兴趣。尽管价格仍低于50日均线155.96,但它仍远高于上升的200日均线150.60,保留了更广泛的上升趋势。现在的阻力位在155.34,然后是关键的50日均线,对上行趋势的延续至关重要。下行方面,在154.74上方持续交易保持了恢复的叙事,而跌破154.54则将暴露出更深的支撑,直至200日均线。

- 黄金价格在上升均线之上盘整:黄金收于5001美元,上涨0.50%,在5022美元和4960美元之间波动。金价从盘中疲软中反弹,收盘走高,明显位于50日、100日和200日简单移动平均线(SMA)之上,这些均线分别为4863美元、4385美元和3860美元。近期的价格走势反映了在2月大幅上涨至历史高位后的盘整,买家继续在50日均线上方防守回调。阻力依然定义在5022美元,在之前的摆动高点5200美元附近。下行方面,初步支撑位于4960美元,较强支撑位于50日SMA附近。若能持续突破阻力,将重新关注新的高点。

- 白银反弹但面临上方阻力:白银收于78.43美元,上涨1.59%,在从盘中低点76.51美元强劲反弹后。此次反弹突显出强烈的逢低买入兴趣,尽管金属价格仍低于50日移动平均线80.19美元,短期动能受到限制。白银继续在100日和200日移动平均线65.37美元和51.38美元之上交易,保持长期看涨结构。阻力位聚集在79.47美元和50日平均线附近,这是一个关键转折点。支撑位在76.51美元,其次是最近的波动低点71.00美元附近。若能持续突破80.19美元,将加强看涨的可能性,而若未能守住支撑位,将重新打开下行风险。

市场动态:

- Omnicom股价因收入超预期和新回购计划大涨:由于第四季度收入达到55亿美元,同比增长近28%,董事会批准了一项50亿美元的股票回购计划,其中包括25亿美元的加速回购,股价飙升了15%。

- 迪尔公司提高全年利润预期后股价上涨:在迪尔公司将全年净收入预期从40亿美元至47.5亿美元上调至45亿美元至50亿美元后,股价上涨了超过11%。

- 由于将Depop出售给eBay,改组投资组合,Etsy股价上涨:Etsy同意以12亿美元现金将Depop出售给eBay后,股价上涨了9%,尽管收入为8.82亿美元,略低于预期,但每股收益92美分超过了预期。

- Wayfair国际销售令人失望导致股价下跌:国际净收入为3.95亿美元,略低于3.983亿美元的市场预期,使该公司股价下跌13%,盖过了季度盈利和收入超预期的新闻。

- Avis业绩远逊于预期后股价大跌:调整后的息税折旧摊销前利润仅为500万美元,不及预期的1.458亿美元,股价下跌22%,而26.6亿美元的收入也低于市场预期的27.4亿美元。

周四的交易显示出明显的谨慎态度转变,因为投资者同时重新评估了金融市场运作和地缘政治风险。私人信贷中的流动性问题促使投资者大幅转出另类资产管理公司,而油价上涨则凸显了中东紧张局势如何迅速反馈到更广泛的风险定价中。尽管美国劳动力数据强劲和进口需求稳固,股票的领导地位仍然处于动荡之中,软件和某些增长领域再次承受压力。在这一背景下,亚洲部分地区较强的相对表现突显出全球格局的不均衡,使得市场对盈利表现、能源发展及其潜在经济动能的持久性更加敏感。