Phố Wall kết thúc tuần với mức tăng nhẹ khi dữ liệu lạm phát mới cho thấy áp lực giá cả tiếp tục giảm, củng cố kỳ vọng rằng Cục Dự trữ Liên bang sẽ hạ lãi suất vào tuần tới. Các nhà giao dịch đã đánh giá báo cáo kinh tế quan trọng cuối cùng trước khi có quyết định, tăng thêm tự tin từ những dấu hiệu cho thấy chính sách tiền tệ có thể sớm bắt đầu nới lỏng, đồng thời thừa nhận một số điểm mềm gần đây trong các chỉ số việc làm. Với các chỉ số chính giữ gần mức kỷ lục, sự chú ý giờ đây chuyển sang việc liệu ngân hàng trung ương có xác nhận sự chuyển hướng sang điều kiện tài chính dễ dàng hơn để hỗ trợ đà tiến vào năm mới hay không.

Những điểm tin chính:

- Dow phục hồi vào cuối phiên: Chỉ số Trung bình Công nghiệp Dow Jones tăng 104,05 điểm, tương đương 0,22%, kết thúc ở mức 47.954,99 khi các nhà giao dịch chuẩn bị cho quyết định của Cục Dự trữ Liên bang vào tuần tới. Chỉ số này đã tăng 0,5% trong tuần, được hỗ trợ bởi kỳ vọng rằng lạm phát giảm sẽ cho phép ngân hàng trung ương bắt đầu hạ lãi suất.

- S&P 500 Cận Kề Kỷ Lục Với Chuỗi Thắng Bốn Ngày: Chỉ số S&P 500 đã đóng cửa tăng 0,19% ở mức 6.870,40 điểm, chỉ còn cách dưới 1% so với mức cao nhất trong ngày mọi thời đại của nó. Chỉ số chuẩn này đã tăng trong chín trong mười phiên gần đây nhất và tăng 0,3% trong tuần khi các thị trường định giá chuyển dịch theo hướng giảm lãi suất vay mượn.

- Nasdaq nhích lên nhờ vào mức tăng của công nghệ: Nasdaq Composite tăng 0,31% lên mức 23.578,13, được hỗ trợ bởi sự mạnh mẽ của các nhà sản xuất chip và cổ phiếu truyền thông mặc dù các tên tuổi liên quan đến tiền điện tử giảm. Chỉ số này đã tăng gần 1% trong tuần, được giúp đỡ bởi tin tức doanh nghiệp tích cực và áp lực lạm phát giảm bớt.

- Châu Âu Trái Chiều Khi Tăng Trưởng và Đơn Hàng Cải Thiện: Các thị trường châu Âu kết thúc với kết quả phần lớn không thay đổi, với chỉ số Stoxx 600 không đổi khi các nhà đầu tư chờ đợi cuộc họp của Fed. Chỉ số FTSE 100 giảm 53,50 điểm, tương đương 0,55% trong tuần này, xuống còn 9.667,01, trong khi chỉ số CAC 40 của Pháp giảm 0,1% xuống 8.115 và chỉ số FTSE MIB của Ý giảm 0,2% xuống 43.433 vào thứ Sáu. Chỉ số DAX của Đức tăng 0,68% sau khi dữ liệu xác nhận GDP khu vực đồng Euro tăng 0,3% trong quý 3 và việc làm tăng 0,2%. Doanh số bán lẻ của Ý tăng 0,5% so với tháng trước trong tháng Mười, vượt qua dự báo, và đơn đặt hàng nhà máy của Đức tăng 1,5%, tiếp nối mức tăng đã chỉnh sửa 2,0% trong tháng Chín.

- Thị Trường Châu Á – Thái Bình Dương Biến Động Khi Nhật Bản Giảm Và Ngành Ô Tô Tăng Vọt Ở Hàn Quốc: Các cổ phiếu Châu Á – Thái Bình Dương đã có hiệu suất biến động vào thứ Sáu. ASX/S&P 200 của Úc tăng 0,19% lên 8.634,6. Chỉ số Nikkei 225 của Nhật Bản giảm 1,05% xuống 50.491,87 và chỉ số Topix cũng giảm 1,05% xuống 3.362,56 khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng lên 1,94%, mức cao nhất kể từ tháng 7 năm 2007. Chỉ số Kospi của Hàn Quốc nhảy vọt 1,78% lên 4.100,05, được thúc đẩy bởi mức tăng 11,11% của Hyundai Motor và 2,74% của Kia sau quyết định của Mỹ giảm thuế nhập khẩu ô tô từ Hàn Quốc. Chỉ số Hang Seng của Hồng Kông tăng 0,5% và chỉ số CSI 300 của Trung Quốc đại lục tăng 0,84% lên 4.584,54, dẫn đầu bởi Moore Threads, công ty tăng hơn 400% trong buổi ra mắt tại Thượng Hải. Chỉ số Nifty 50 của Ấn Độ tăng 0,59% sau khi Ngân hàng Dự trữ Ấn Độ giảm lãi suất chính sách 25 điểm cơ bản xuống còn 5,25%.

- Căng thẳng địa chính trị hỗ trợ giá dầu: Giá dầu Brent tăng 0,89% lên 63,82 USD/thùng và WTI tăng 0,85% lên 60,18 USD/thùng khi các cuộc đàm phán hòa bình Ukraine đình trệ làm giảm lo ngại về nguồn cung dư thừa, cùng với điều chỉnh giá của Ả Rập Saudi và sản lượng ổn định của OPEC hạn chế đà tăng.

- Lợi tức tăng nhẹ trước cuộc họp của Fed: Lợi tức Kho bạc Mỹ đã tăng nhẹ, với lợi tức kỳ hạn 10 năm ở mức 4.137%, lợi tức kỳ hạn 30 năm ở mức 4.791% và lợi tức kỳ hạn 2 năm ở mức 3.564% khi các thị trường tập trung vào quyết định chính sách vào tuần tới và triển vọng giảm lãi suất vào đầu năm 2025.

- Lạm phát cơ bản của Mỹ giảm, củng cố cơ sở cho việc cắt giảm lãi suất: Thước đo giá cả ưa thích của Fed cho thấy lạm phát PCE cơ bản đã giảm xuống 2,8% so với cùng kỳ năm ngoái vào tháng 9, trong khi tăng 0,2% theo tháng. PCE toàn phần đạt đúng dự báo ở mức 0,3% theo tháng và 2,8% theo năm. Các số liệu mát hơn này hỗ trợ kỳ vọng về việc cắt giảm lãi suất vào tuần tới, trong khi niềm tin tiêu dùng tăng lên 53,3.

FX Hôm nay:

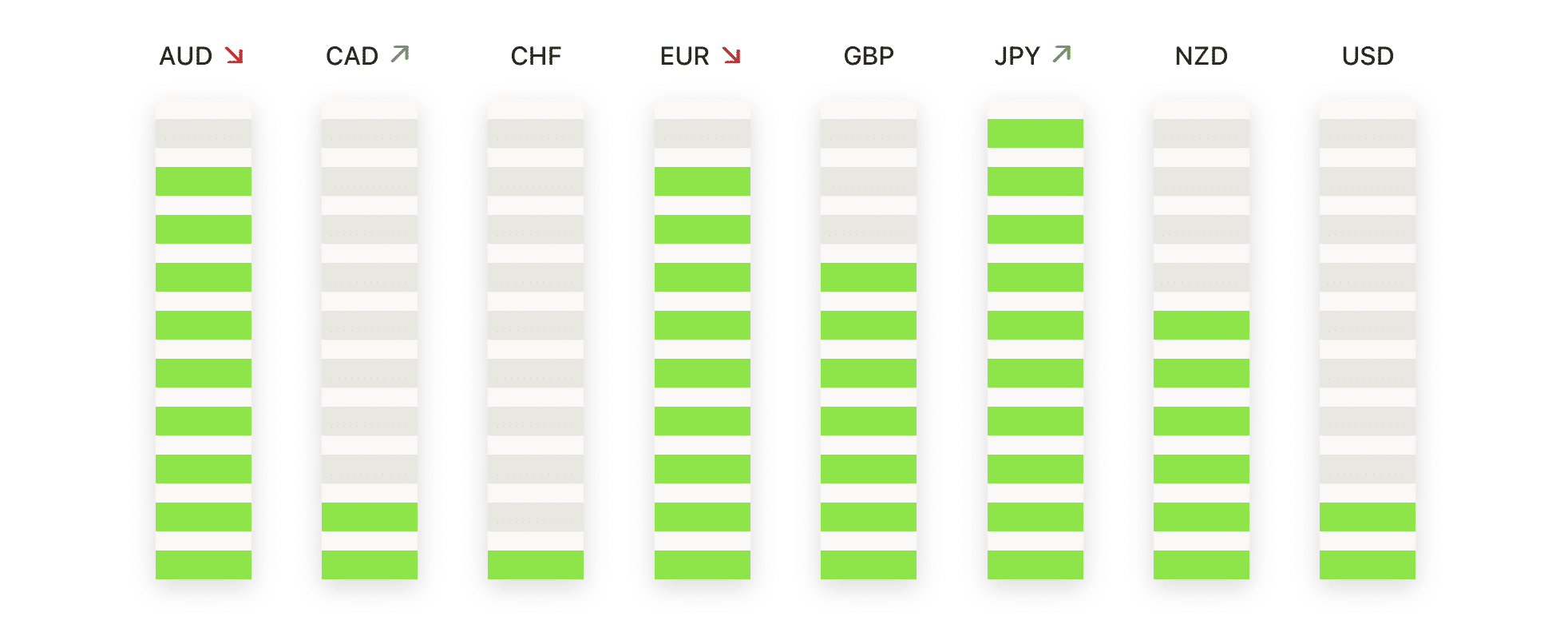

- EUR/USD Giữ Trên Mức Hỗ Trợ Quan Trọng Khi Xu Hướng Tăng Tiếp Tục: EUR/USD tăng 0,01% để đóng cửa ở mức 1,1645 sau khi giao dịch trong khoảng từ 1,1672 đến 1,1628, kết thúc gần điểm giữa của phạm vi. Giá vẫn nằm trên đường SMA 50 ngày tại mức 1,1610 và SMA 200 ngày tại mức 1,1463, đồng thời nằm trực tiếp trên đường SMA 100 ngày tại mức 1,1645, duy trì cấu trúc tăng trưởng rộng hơn. Sự phục hồi từ đầu tháng 11 tiếp tục với các đỉnh cao hơn và đáy cao hơn, cho thấy nhu cầu cơ bản vững chắc. Kháng cự được thấy ở mức 1,1672 và sau đó là 1,1691, phía trước các đỉnh tháng 10 gần mức 1,1850. Hỗ trợ ban đầu là tại mức 1,1645 và sau đó là 1,1610, và nếu đóng cửa dưới mức 1,1610 sẽ chỉ ra một sự điều chỉnh sâu hơn vào khu vực 1,1550.

- GBP/USD Tăng Cao Sau Khi Lấy Lại Hỗ Trợ Dài Hạn: Đồng GBP/USD tăng nhẹ 0,06% lên mức 1,3335 sau khi dao động trong khoảng 1,3362 đến 1,3316, giữ vững lợi nhuận phiên cuối trên đường SMA 200 ngày ở mức 1,3329. Cặp tiền tệ này vẫn bị kiềm chế bởi đường SMA 100 ngày tại 1,3368, với đường SMA 50 ngày tại 1,3267 cung cấp hỗ trợ cơ bản khi sự phục hồi từ mức thấp của tháng 11 phát triển. Kháng cự tập trung quanh mức 1,3368 và mức cao phiên gần 1,3362, với sự đột phá qua 1,3382 mở đường lên mức 1,3450 và mức cao của tháng 10 tại 1,3550. Hỗ trợ nằm tại mức 1,3329 và sau đó là 1,3267, với sự giảm xuống dưới các mức đó có nguy cơ tạo áp lực giảm giá mới.

- AUD/USD tiếp tục xu hướng tăng mạnh: Cặp AUD/USD tăng 0,47% để kết thúc ở mức 0,6640 sau khi giao dịch trong khoảng từ 0,6649 đến 0,6605, đóng cửa gần đỉnh của phạm vi giao dịch hàng ngày. Cặp tiền này tiếp tục giao dịch cao hơn nhiều so với các đường SMA 50 ngày ở mức 0,6533, SMA 100 ngày ở mức 0,6536 và SMA 200 ngày ở mức 0,6470, xác nhận đà tăng mạnh. Người mua hiện đang nhắm mục tiêu vào khu vực 0,6700, phù hợp với đỉnh đầu tháng 10, với tiềm năng tăng trưởng xa hơn hướng tới 0,6750 nếu giữ được sức mạnh. Hỗ trợ đầu tiên nằm ở mức 0,6605 và sau đó xung quanh khu vực 0,6533–0,6536, nơi những người mua vào khi giảm giá dự kiến sẽ bảo vệ xu hướng.

- USD/CAD giảm khi phá vỡ dưới các mức trung bình quan trọng báo hiệu sự thay đổi: USD/CAD giảm 0,95% để đóng cửa ở mức 1,3825 sau khi di chuyển giữa 1,3960 và 1,3824, kết thúc gần mức thấp của phiên. Cặp tiền này đã giảm xuống dưới mức SMA 50 ngày tại 1,4007, SMA 100 ngày tại 1,3990 và SMA 200 ngày tại 1,3910, đánh dấu sự chuyển biến giảm giá sau nhiều tuần hợp nhất. Trọng tâm giảm vẫn ở mức thấp của phiên là 1,3824, với sự suy yếu hơn nữa tiết lộ mức 1,3750, một mức đáy xoay trước đó từ tháng Chín, được thúc đẩy thêm bởi sự giảm tỷ lệ thất nghiệp của Canada xuống 6,5% trong tháng Mười Một, và sau đó là 1,3650 nếu đà giảm giá tiếp tục. Bất kỳ sự phục hồi nào cũng có khả năng gặp phải kháng cự tại 1,3910 ban đầu và sau đó là SMA 100 ngày, điều này phải được thu hồi để giảm áp lực bán.

- USD/JPY Vẫn Cứng Sau Điều Chỉnh Nhẹ: USD/JPY tăng 0,16% để đóng cửa ở mức 155,30 sau khi giao dịch trong khoảng giữa 155,49 và 154,34, giữ cặp tiền này trong một sự hợp nhất chặt chẽ gần các mức cao gần đây. Xu hướng tăng vẫn chiếm ưu thế trên mức SMA 50 ngày ở 153,20, SMA 100 ngày ở 150,46 và SMA 200 ngày ở 148,11. Kháng cự ở mức 155,49 và sau đó là 157,50, một rào cản kỹ thuật lớn nơi các cuộc biểu tình đã dừng lại trước đây. Hỗ trợ nằm ở mức 154,34 và sau đó là 153,20, chỉ khi phá vỡ dưới mức này một cách rõ ràng mới gợi ý về một động thái điều chỉnh sâu hơn về mức 151,00 và mức trung bình 100 ngày.

- Giá Bạc Tăng Cao Khi Đợt Tăng Giá Đạt Đỉnh Mới: Giá bạc tăng 2,27% để đạt mức $58,39 sau khi giao dịch giữa mức $59,33 và $56,89, duy trì xu hướng tăng mạnh mẽ. Giá đang cao hơn nhiều so với đường SMA 50 ngày ở mức $50,56, đường SMA 100 ngày ở mức $45,10 và đường SMA 200 ngày ở mức $39,46, làm nổi bật xu hướng tăng mạnh mẽ. Kháng cự ngay lập tức ở mức $59,33 trước mức tâm lý $60,00, trong khi hỗ trợ ở mức $56,89 và sau đó là $55,00, nơi mà đã xuất hiện lực mua mạnh gần đây.

- Vàng củng cố trên mức hỗ trợ khi phe mua tạm dừng: Vàng giảm 0,18% và đóng cửa ở mức $4200 sau khi dao động trong khoảng từ $4260 đến $4195, báo hiệu một giai đoạn củng cố sau các mức tăng gần đây. Kim loại này vẫn nằm trên đường SMA 50 ngày ở mức $4068, đường SMA 100 ngày ở mức $3767 và đường SMA 200 ngày ở mức $3486, duy trì xu hướng tăng dài hạn. Kháng cự đứng ở mức $4260 trước mức đỉnh dao động trước đó gần $4350, với mức hỗ trợ ban đầu ở $4195 và hỗ trợ mạnh hơn ở $4100, nơi người mua có thể quay trở lại nếu giá giảm.

Chuyển động thị trường:

- Netflix suy yếu sau khi công bố mua lại WBD: Cổ phiếu của Netflix giảm hơn 2% mặc dù động thái chiến lược này, vì các nhà đầu tư cân nhắc quy mô và thời điểm của thỏa thuận trị giá 72 tỷ USD, dự kiến sẽ hoàn tất trong vòng 12 đến 18 tháng. Trong khi đó, WBD tăng hơn 6%.

- Cổ phiếu liên quan đến tiền điện tử giảm khi Bitcoin giảm: Galaxy Digital đã giảm hơn 7% và Marathon Holdings giảm hơn 5%, với Riot Platforms giảm hơn 4% và MicroStrategy giảm hơn 3% khi giá tiền điện tử suy yếu. Coinbase cũng giảm hơn 1%.

- Cổ phiếu Rubrick tăng mạnh nhờ vượt kỳ vọng doanh thu và nâng triển vọng: Cổ phiếu đã tăng hơn 21% sau khi công ty báo cáo doanh thu quý 3 là 350,2 triệu USD.

- Parsons giảm mạnh do mất hợp đồng: Parsons giảm 21% sau khi FAA và Bộ Giao thông vận tải trao hợp đồng kiểm soát không lưu quan trọng của Mỹ cho đối thủ Peraton.

- SentinelOne giảm giá do cảnh báo về biên lợi nhuận: Cổ phiếu công ty an ninh mạng này đã trượt hơn 15% sau khi công ty dự báo biên lợi nhuận hoạt động yếu hơn dự kiến trong Q4.

- DocuSign giảm giá do triển vọng doanh thu: DocuSign đã giảm hơn 8% sau khi dự báo doanh thu quý 4 thấp hơn so với mức kỳ vọng trung bình của sự đồng thuận, ảnh hưởng đến tâm lý trong ngành phần mềm.

Cổ phiếu kết thúc tuần trong vùng tích cực khi các nhà giao dịch ngày càng tin tưởng rằng Cục Dự trữ Liên bang sẽ xác nhận việc cắt giảm lãi suất đầu tiên của chu kỳ vào thứ Tư tuần tới, sau những bằng chứng cho thấy lạm phát tiếp tục hạ nhiệt. Dù mức tăng chung là khiêm tốn, nhưng thị trường vẫn được hỗ trợ tốt gần mức kỷ lục khi các nhà đầu tư tìm kiếm sự rõ ràng về hướng đi chính sách hướng đến năm 2025. Tin tức về doanh nghiệp đã duy trì động lực, đặc biệt là thỏa thuận mua lại giữa Netflix và Warner Bros Discovery, đã giữ cho hoạt động giao dịch luôn được chú ý. Với quyết định cuối cùng của Fed trong năm này sắp đến, sự chú ý đang đổ dồn vào việc liệu áp lực giá giảm nhẹ và tâm lý ổn định có thể duy trì đà tăng hay không khi tháng Mười Hai tiến triển.