ตลาดยุโรปปรับตัวขึ้นในวันพฤหัสบดีเนื่องจากนักลงทุนประเมินท่าทีที่ดีขึ้นในภูมิภาค โดยดัชนี Stoxx 600 สามารถปิดบวกได้เล็กน้อยแม้ว่าจะมีความอ่อนแอในช่วงแรกก็ตาม การเคลื่อนไหวในวันนี้สืบเนื่องมาจากท่าทีเชิงบวกในสัปดาห์นี้ โดยได้รับการสนับสนุนจากความคาดหวังที่เพิ่มขึ้นเรื่องการลดอัตราดอกเบี้ยในเดือนธันวาคมจากธนาคารกลางสหรัฐฯ และทัศนวิสัยทางเศรษฐกิจที่มั่นคงขึ้นในประเทศสำคัญๆ ของยุโรป ดัชนีความเชื่อมั่นผู้บริโภคจากเยอรมนีและเขตยูโรแสดงให้เห็นถึงการเริ่มมีเสถียรภาพ ขณะเดียวกันยังพบว่ามีความยืดหยุ่นในบางจุดในประเทศสเปนและโปรตุเกส ตลาดเอเชียปิดบวกเช่นกัน โดยดัชนีของอินเดียทำสถิติสูงสุดใหม่และการเพิ่มขึ้นของหุ้นกลุ่มเทคโนโลยีในญี่ปุ่นช่วยเพิ่มแรงผลักดันในภูมิภาค ตลาดสหรัฐฯ ปิดทำการเนื่องในวันขอบคุณพระเจ้า ทำให้ปริมาณการซื้อขายทั่วโลกเบาบางลงก่อนการซื้อขายช่วงสั้นในวันศุกร์ ตลาดพันธบัตรยุโรปสงบ โดยอัตราผลตอบแทนผสมผสานแต่คงที่เนื่องจากนักลงทุนพิจารณารายงานการประชุมของธนาคารกลางยุโรป ขณะที่พันธบัตรรัฐบาลสหราชอาณาจักรมีเสถียรภาพหลังจากการนำเสนองบประมาณของรัฐมนตรีว่าการกระทรวงการคลังล่าสุด ราคาน้ำมันปรับขึ้นเล็กน้อยในการซื้อขายที่เงียบเหงาของวันหยุด เนื่องจากการเจรจาเกี่ยวกับกรอบการสร้างสันติภาพระหว่างรัสเซีย-ยูเครนยังคงได้รับความสนใจอยู่

สรุปประเด็นที่ควรจับตา:

- ตลาดหุ้นยุโรปปิดสูงขึ้นเนื่องจากความเชื่อมั่นดีขึ้น: หุ้นยุโรปปรับตัวเพิ่มขึ้นในวันพฤหัสบดี โดยดัชนี Stoxx 600 กลับจากการอ่อนตัวในช่วงเช้าและปิดที่สูงขึ้น 0.12% ขณะที่เกือบทุกภาคส่วนและบอร์สสำคัญมีการเพิ่มขึ้นเล็กน้อย ดัชนี FTSE 100 เพิ่มขึ้น 0.02% ปิดที่ 9,693.93 ขณะที่ดัชนี FTSE MIB เพิ่มขึ้น 0.2% ปิดที่ 43,209 ดัชนี CAC 40 ของฝรั่งเศสลดลง 0.04% ปิดที่ 8,093 หลังจากมีสองช่วงการซื้อขายที่ดีมากที่ทำให้ดัชนีขึ้นมาสูงที่สุดตั้งแต่วันที่ 17 พฤศจิกายน ตลาดยังคงคาดการณ์ความน่าจะเป็น 84.9% ว่าจะมีการลดอัตราดอกเบี้ยของเฟดในเดือนธันวาคม ขณะที่ข้อมูลในภูมิภาคจากเยอรมนี กลุ่มยูโรโซน และสเปนสนับสนุนสถานะในวันนี้

- ตัวชี้วัดเศรษฐกิจยุโรปแสดงถึงการฟื้นตัวที่ค่อยๆดีขึ้นแต่ไม่สม่ำเสมอ: ความเชื่อมั่นของผู้บริโภคเยอรมันเพิ่มขึ้นเป็น -23.2 สำหรับเดือนธันวาคมเนื่องจากการซื้อเพิ่มขึ้นเป็นเดือนที่สอง แม้ว่าความคาดหวังด้านรายได้ยังคงอ่อนแอ ความเชื่อมั่นในยูโรโซนคงอยู่ที่ระดับสูงสุดในรอบแปดเดือนที่ -14.2 สนับสนุนด้วยการรับรู้เศรษฐกิจที่ดีขึ้นเล็กน้อย ความเชื่อมั่นด้านอุตสาหกรรมของสเปนเพิ่มขึ้นสู่ระดับสูงสุดในรอบ 14 เดือนที่ -3.0 เนื่องจากคำสั่งซื้อที่แข็งแรงขึ้นและระดับหุ้นที่ลดลง ขณะที่ความเชื่อมั่นเฉลี่ยเคลื่อนที่สามเดือนของโปรตุเกสปรับตัวขึ้นเป็น -15.2 แม้ว่าจะมีการอ่านค่าที่อ่อนแอลงในปัจจุบัน ข้อมูลโดยรวมแสดงให้เห็นถึงสภาพบ้านเรือนและธุรกิจที่มีเสถียรภาพแต่ยังคงเปราะบางในภูมิภาคนี้

- ตลาดหุ้นเอเชียปรับตัวตามกำไรทั่วโลกด้วยความแข็งแกร่งของภาคเทคโนโลยีและข้อมูลขับเคลื่อนประสิทธิภาพ: หุ้นในภูมิภาคเอเชีย-แปซิฟิกปรับตัวขึ้นทั่วกระดานในวันพฤหัสบดี เนื่องจากนักลงทุนตอบสนองต่อความเชื่อมั่นที่แข็งแกร่งขึ้นทั่วโลกและการคาดการณ์ที่สูงขึ้นเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐในเดือนธันวาคม อินเดียเป็นผู้นำประสิทธิภาพในระดับภูมิภาค โดยดัชนี Nifty 50 แตะที่ 26,284.2 และดัชนี Sensex ขึ้นไปถึง 86,026.18 ซึ่งเป็นการทำนิวไฮใหม่ทั้งคู่และทำสถิติสูงสุดตั้งแต่เดือนกันยายน 2024 ญี่ปุ่นเห็นการชุมนุมที่ขับเคลื่อนโดยภาคเทคโนโลยี โดยดัชนี Nikkei 225 เพิ่มขึ้น 1.23% เป็น 50,167.1 และดัชนี Topix เพิ่มขึ้น 0.39% ได้รับการสนับสนุนจากการเติบโตของหุ้น Advantest, SoftBank Group และ Lasertec ในเกาหลีใต้ ดัชนี Kospi เพิ่มขึ้น 0.66% และดัชนี Kosdaq เพิ่มขึ้น 0.31% หลังจากธนาคารกลางของเกาหลีคงอัตราดอกเบี้ยไว้ที่ 2.5% ต่อเนื่องเป็นการประชุมครั้งที่สี่ แม้ว่าผลตอบแทนคลังในประเทศจะเพิ่มขึ้นอย่างมากหลังจากมีความคิดเห็นบ่งชี้ถึงการสิ้นสุดการผ่อนคลายทางการเงิน ตลาดหุ้นออสเตรเลีย ASX 200 เพิ่มขึ้น 0.13% เนื่องจากการใช้จ่ายทุนส่วนบุคคลเพิ่มขึ้น 6.4% ในไตรมาสที่ 3 ซึ่งสูงกว่าที่คาดการณ์และสอดคล้องกับสัญญาณจากข้อมูล CPI ก่อนหน้านี้ที่ระบุว่าเงินเฟ้ออยู่ที่ 3.8% ในเดือนตุลาคม ดัชนี Hang Seng ของฮ่องกงและดัชนี CSI 300 ของจีนปิดตลาดไม่มีการเปลี่ยนแปลงมากนัก เนื่องจากความเชื่อมั่นถูกฉุดรั้งโดยกำไรภาคอุตสาหกรรมลดลง 5.5% ในเดือนตุลาคม ในขณะที่มาตรการใหม่จากปักกิ่งเพื่อกระตุ้นการบริโภคช่วยสร้างเสถียรภาพในตลาดท้องถิ่น

- ราคาน้ำมันปรับตัวขึ้นเล็กน้อยในช่วงการซื้อขายที่เบาบางในวันหยุด: ราคาน้ำมันเบรนท์ปิดเพิ่มขึ้น 0.2% ที่ $63.34 ต่อบาร์เรล ขณะที่ WTI เพิ่มขึ้น 0.8% เป็น $59.10 โดยทั้งสองสัญญาซื้อขายมีปริมาณลดลงเนื่องจากวันหยุดขอบคุณพระเจ้าของสหรัฐฯ ผู้ค้ามีการติดตามการสนทนาระหว่างเจ้าหน้าที่สหรัฐฯ และยูเครนเกี่ยวกับกรอบการเจรจาสันติภาพที่เป็นไปได้ ทำให้ความเสี่ยงทางภูมิรัฐศาสตร์ยังเป็นจุดสนใจแม้ราคาจะเคลื่อนไหวเพียงเล็กน้อยก็ตาม.

- ตลาดพันธบัตรยุโรปและสหราชอาณาจักรทรงตัวในขณะที่นักลงทุนประเมินสัญญาณนโยบาย: พันธบัตรรัฐบาลยูโรโซนเปลี่ยนแปลงเพียงเล็กน้อยในวันพฤหัสบดี โดยพันธบัตร 10 ปีของเยอรมนีอยู่ที่ 2.678% และผลตอบแทน 10 ปีของฝรั่งเศสและอิตาลีใกล้เคียงกับ 3.411% และ 3.40% ตามลำดับ รายงานการประชุมล่าสุดของ ECB ระบุว่านโยบายไม่เห็นความเร่งรีบในการลดอัตราดอกเบี้ย ย้ำความคาดหวังว่านโยบายจะยังคงไม่เปลี่ยนแปลงไปจนถึงสิ้นปี ในสหราชอาณาจักร ตลาดพันธบัตรรัฐบาล (gilt) มั่นคงมากขึ้นหลังจากการประกาศงบประมาณของนายกรัฐมนตรี โดยผลตอบแทน 30 ปี เพิ่มขึ้น 1.9 จุดพื้นฐาน มาอยู่ที่ 5.23% หลังจากที่ลดลงอย่างรวดเร็วในวันพุธซึ่งเกิดจากความคาดหวังว่าจะมีการออกพันธบัตรลดลงในปีหน้า

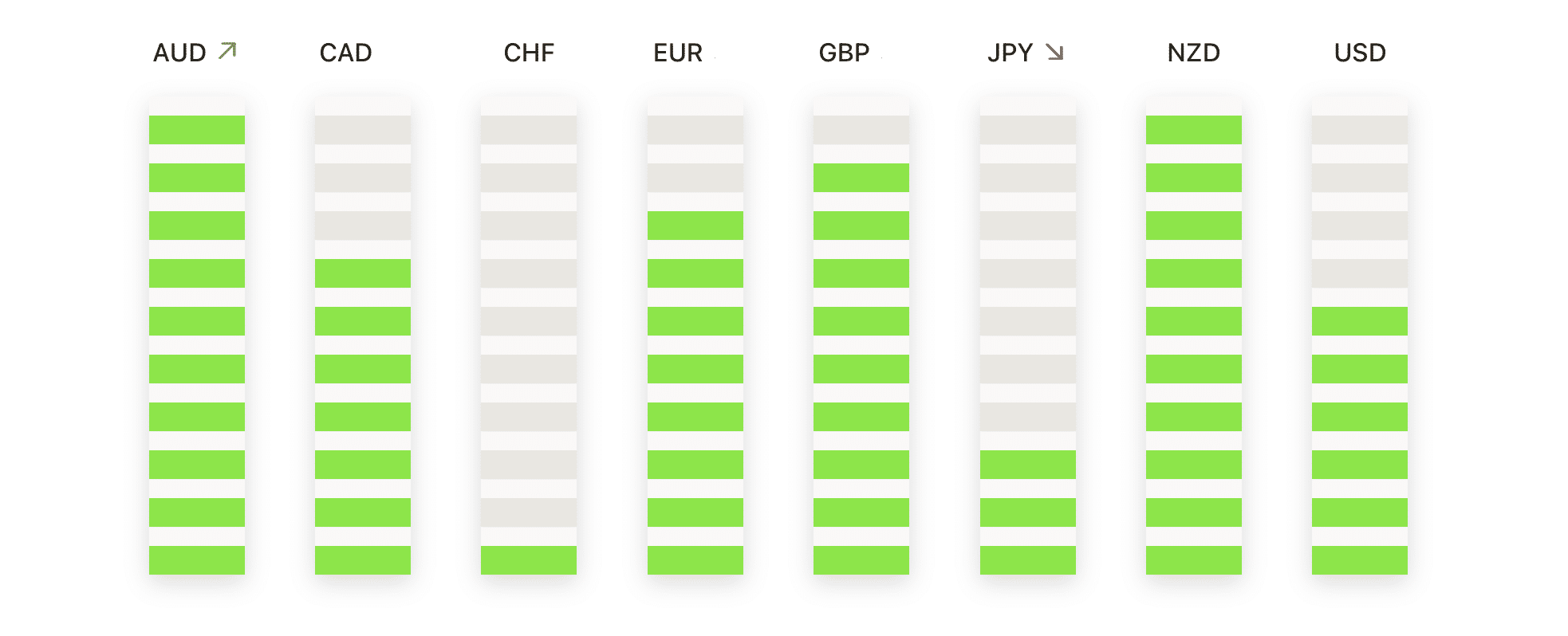

FX วันนี้:

- AUD/USD พยายามฟื้นตัวเมื่อราคาทดสอบค่าเฉลี่ยเคลื่อนที่กลุ่มใหญ่: AUD/USD ปิดที่ 0.6531 เพิ่มขึ้น 0.22% หลังจากเคลื่อนไหวระหว่าง 0.6540 และ 0.6514 โดยคู่นี้ขยับกลับเข้าใกล้กลุ่มแนวต้านที่ประกอบด้วยค่าเฉลี่ยเคลื่อนที่ 50 วันและ 100 วัน ซึ่งทั้งสองสอดคล้องกันที่ 0.6532 การดีดตัวกลับเกิดขึ้นหลังจากที่มีการลดลงสั้นๆ เมื่อต้นสัปดาห์ที่ผ่านมา แม้ว่าการซื้อขายล่าสุดจะยังไม่ชัดเจนด้วยแรงโมเมนตัมที่ขาดทิศทางที่แน่นอน หากจะผ่านแนวต้านทันทีจะต้องอยู่ที่ค่าเฉลี่ยเคลื่อนที่ใกล้ 0.6532 และราคาสูงสุดเมื่อเร็วๆ นี้รอบ 0.6580 ขณะที่แนวรับอยู่ที่ 0.6514 และค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 0.6462 โครงสร้างวงกว้างยังคงแสดงแนวต่ำสุดที่สูงขึ้นเรื่อยๆ จากเดือนเมษายน แต่ผู้ซื้อจำเป็นต้องผลักดันให้ราคาผ่าน 0.6532 อย่างต่อเนื่องเพื่อเปลี่ยนแนวโน้มระยะสั้นให้เด่นชัดมากขึ้น

- EUR/USD เคลื่อนไหวในช่วงแคบต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ขาลง: EUR/USD ปิดเซสชันไม่เปลี่ยนแปลงที่ 1.1596 หลังจากเทรดระหว่าง 1.1614 และ 1.1577 โดยรวบรวมอยู่ใต้เส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1624 และเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.1645 คู่สกุลเงินนี้อยู่ในรูปแบบการแก้ไขตั้งแต่เดือนกรกฎาคม โดยมีสูงสุดและต่ำสุดที่ลดลง แม้ว่าเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่เพิ่มขึ้นที่ 1.1427 ยังคงสนับสนุนแนวโน้มระยะยาว แนวต้านอยู่ที่เส้นค่าเฉลี่ยเคลื่อนที่ระยะสั้น 2 เส้น ในขณะที่แนวรับอยู่ที่ 1.1577 และตามด้วยระดับสำคัญที่ 1.1500 แท่งเทียนรายวันที่แคบบ่งบอกถึงการหยุดชั่วคราวในแรงขาย แต่การปิดเหนือ 1.1645 เป็นสิ่งจำเป็นเพื่อเป็นกลางต่อความกดดันขาลงในทันที

- GBP/USD ลดลงเนื่องจากแนวโน้มขาลงยังคงควบคุม: GBP/USD ปิดที่ 1.3238 ลดลง 0.04% หลังจากเคลื่อนไหวในช่วงระหว่าง 1.3269 และ 1.3210 โดยคู่เงินนี้กำลังดิ้นรนภายใต้เส้นค่าเฉลี่ยเคลื่อนที่หลายเส้นรวมถึง 50-day SMA ที่ 1.3287, 200-day SMA ที่ 1.3310 และ 100-day SMA ที่ 1.3377 แนวโน้มที่กว้างกว่านี้ยังคงเป็นขาลงอย่างชัดเจนตามลำดับของจุดสูงสุดและจุดต่ำสุดที่ต่ำกว่าตั้งแต่เดือนกรกฎาคม ในขณะที่ความพยายามล่าสุดในการฟื้นตัวได้จางหายไปอย่างรวดเร็ว การสนับสนุนแรกอยู่ที่ 1.3210 และบริเวณ 1.3100 โดยมีแนวต้านตามระดับสามเส้นค่าเฉลี่ยเคลื่อนที่ที่อยู่เหนือ แรงยังคงหนัก และการทะลุผ่านเหนือ 1.3287 จะเป็นสิ่งจำเป็นเพื่อผ่อนคลายแนวโน้มหมีในปัจจุบัน

- NZD/USD ขยายตัวขึ้น แต่ยังคงเผชิญกับอุปสรรคสำคัญจากด้านบน: NZD/USD ปิดที่ 0.5724 เพิ่มขึ้น 0.41% หลังจากซื้อขายระหว่าง 0.5732 และ 0.5694 โดยมีผู้ซื้อขับเคลื่อนให้ราคาปิดใกล้กับส่วนบนของกรอบในวันนั้น แม้ว่าจะมีการฟื้นตัว แต่คู่นี้ยังคงอยู่ต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 0.5827, 100 วันที่ 0.5828 และ 200 วันที่ 0.5856 ซึ่งยังคงลดต่ำลง การสนับสนุนพบได้ที่ 0.5694 ก่อนถึงจุดต่ำสุดที่ 0.5580 ที่ผ่านมา ในขณะที่แนวต้านถูกวางอยู่ระหว่างค่าเฉลี่ยเคลื่อนที่สามตัวนี้อย่างแน่นหนา การผลักดันราคาขึ้นเหนือ 0.5732 อาจทำให้เกิดการเคลื่อนไหวนื่มลึกเชิงแก้ไขมากขึ้น แม้ว่าแนวโน้มหลักยังคงเป็นขาลงอย่างมั่นคง

- USD/JPY ลดลงเล็กน้อยหลังจากที่ปรับตัวขึ้นอย่างแข็งแกร่งในเดือนพฤศจิกายน: USD/JPY ปิดที่ 156.29 ลดลง 0.10% หลังจากเคลื่อนไหวระหว่าง 156.45 และ 155.72 โดยคู่สกุลเงินนี้ปรับตัวลงเล็กน้อยหลังจากที่ขึ้นสูงเมื่อเร็วๆ นี้ ราคายังคงอยู่เหนือ SMA 50 วันที่ 152.37, SMA 100 วันที่ 150.02 และ SMA 200 วันที่ 147.93 อย่างสบายๆ ทำให้กระแสขาขึ้นโดยรวมยังคงอยู่ การต้านทานอยู่ที่จุดสูงสุดที่เคยมีบริเวณใกล้เคียง 157.00 ขณะที่การสนับสนุนอยู่ที่ 156.29, ระดับ 155.00 และที่ค่าเฉลี่ยเคลื่อนที่ 50 วันที่กำลังเพิ่มขึ้น แม้ว่าจะลดลงเล็กน้อย แต่แนวโน้มยังคงเป็นขาขึ้นเว้นแต่ราคาจะปิดต่ำกว่า 155.00 ซึ่งจะบ่งชี้ถึงการปรับฐานที่ลึกขึ้น

ความเคลื่อนไหวของตลาดหุ้น:

- พูม่าพุ่งขึ้นเพราะการเก็งกำไรจากการเข้าซื้อกิจการ: หุ้นพูม่าพุ่งขึ้น 18.9% หลังจากมีรายงานว่าแอนต้า สปอร์ตส์กำลังพิจารณายื่นประมูลเทคโอเวอร์

- หุ้นกลุ่มการป้องกันปรับตัวสูงขึ้นเนื่องจากพัฒนาการทางภูมิรัฐศาสตร์: หุ้น Rheinmetall เพิ่มขึ้น 1.24% และหุ้น Saab ขยับขึ้น 2.5% ท่ามกลางความพยายามในการหาข้อตกลงสันติภาพระหว่างรัสเซีย-ยูเครน

- โนโว นอร์ดิสก์ ร่วงลงจากการตัดสินใจเรื่องราคาของเมดิแคร์: โนโว นอร์ดิสก์ร่วงลง 1.5% หลังจากเมดิแคร์ของสหรัฐอเมริกายืนยันราคาที่เจรจาลดลงอย่างมากสำหรับยา Ozempic และ Wegovy ตั้งแต่ปี 2027

- Autodesk มีมูลค่าสูงขึ้นจากการเรียกเก็บเงินที่แข็งแกร่งและแนวโน้มที่ดี: ราคาหุ้นของ Autodesk เพิ่มขึ้นกว่า 2% หลังจากการเรียกเก็บเงินในไตรมาสที่ 3 เติมเต็มความคาดหวัง และบริษัทได้ปรับเพิ่มการคาดการณ์สำหรับปี 2025

- Ambarella ร่วงลงเนื่องจากแนวโน้มกำไรที่อ่อนแอ: Ambarella ลดลงมากกว่า 19% หลังจากออกแนวโน้มกำไรไตรมาส 4 ที่ต่ำกว่าคาดการณ์

- หุ้นของ Nutanix ร่วงลงกว่า 17% หลังจากรายงานรายได้ไตรมาสแรกของปีที่อ่อนแอและลดการคาดการณ์สำหรับปี 2026

- ราคาหุ้นของ Zscaler ลดลงเนื่องจากการคาดการณ์รายได้เชิงอนุรักษ์: ราคาหุ้นของ Zscaler ลดลงกว่า 12% หลังจากออกแนวทางรายได้ปี 2026 ที่สูงกว่าการคาดการณ์โดยเฉลี่ยเพียงเล็กน้อยเท่านั้น

- หุ้น Workday ร่วงลงแม้ว่าผลลัพธ์จะเป็นไปตามที่คาดการณ์: หุ้นของ Workday ร่วงลงมากกว่า 7% หลังจากรายได้จากการสมัครสมาชิกในไตรมาสที่ 3 เป็นไปตามคาด แต่ไม่สามารถทำให้นักลงทุนตื่นเต้นได้

ตลาดโลกดำเนินการในสภาวะเงียบสงบแต่มีความก้าวหน้าในวันพฤหัสบดี โดยหุ้นยุโรปขยับสูงขึ้นและดัชนีในเอเชียขยายตัวอย่างต่อเนื่องจากความคาดหวังที่เข้มแข็งสำหรับการปรับลดอัตราดอกเบี้ยในสหรัฐฯ ในเดือนธันวาคม ความรู้สึกในภูมิภาคนี้ได้รับการสนับสนุนจากการปรับปรุงที่มั่นคงในตัวชี้วัดการบริโภคและธุรกิจ แม้ว่าจะยังมีจุดอ่อนบ้างเป็นบางส่วน ความแข็งแกร่งที่นำโดยภาคเทคโนโลยีในญี่ปุ่นและการทำสถิติสูงสุดในอินเดียก่อให้เกิดแนวโน้มที่ดีขึ้น ขณะที่ราคาน้ำมันขยับขึ้นเล็กน้อยท่ามกลางการซื้อขายที่เบาบางในวันหยุดของสหรัฐฯ ตลาดพันธบัตรในยุโรปและสหราชอาณาจักรคงที่ ภายหลังจากความเห็นจากธนาคารกลางและสัญญาณทางการคลังใหม่ๆ โดยที่ตลาดสหรัฐฯ เตรียมจะเปิดทำการอีกครั้งในช่วงเวลาสั้นๆ ในวันศุกร์ ความสนใจตอนนี้หันไปที่ว่าความเร่งรีบในปัจจุบันจะสามารถดำเนินต่อไปจนถึงช่วงสุดท้ายของสัปดาห์ได้หรือไม่