ความต้องการความเสี่ยงลดลงในวันพฤหัสบดีเนื่องจากนักลงทุนถอยห่างจากภาคการเงินและประเมินความเสี่ยงด้านภูมิรัฐศาสตร์และตลาดเครดิตใหม่ ทำให้หุ้นสหรัฐปรับตัวลดลงโดยรวมเมื่อปิดตลาด ความกังวลเรื่องสภาพคล่องในเครดิตเอกชนทวีความรุนแรงขึ้นหลังผู้จัดการสินทรัพย์รายใหญ่ดำเนินการจำกัดการเข้าถึงของนักลงทุน ในขณะที่ราคาน้ำมันที่เพิ่มสูงขึ้นเพิ่มความวิตกเพิ่มขึ้นอีกชั้นหนึ่งท่ามกลางวาทกรรมที่ร้อนแรงขึ้นระหว่างวอชิงตันและเตหะราน โทนที่ระมัดระวังมากขึ้นยังยืนยันโดยแรงกดดันที่กลับมาใหม่ในหุ้นซอฟต์แวร์และการขายออกอย่างรุนแรงในหุ้นผู้บริโภคบางส่วน ทำให้ตลาดอยู่ในสภาวะระมัดระวังแม้จะมีพื้นที่ในข้อมูลเศรษฐกิจที่แสดงความยืดหยุ่นบ้าง

สรุปประเด็นที่ควรจับตา:

- ดัชนีอุตสาหกรรมดาวโจนส์ลดลงจากความอ่อนแอทางการเงิน: ดัชนีหุ้น 30 ตัวลดลง 267.50 จุด หรือ 0.54% ปิดที่ 49,395.16. การสูญเสียมาจากการถอยกลับอย่างมากของผู้จัดการสินทรัพย์และสถาบันการเงินหลังจากความกังวลในเรื่องสภาพคล่องในตลาดเครดิตเอกชน

- S&P 500 แกว่งใกล้จุดคุ้มทุนสำหรับปี: ดัชนีตลาดกว้างลดลง 0.28% ปิดที่ 6,861.89 ทำให้มีกำไรในรอบปีเพียง 0.2% ความรู้สึกทางตลาดถูกถ่วงลงโดยการคาดการณ์ผลประกอบการที่ไม่ดีจากผู้ค้าปลีกรายใหญ่และความไม่แน่นอนทางภูมิรัฐศาสตร์

- ดัชนี Nasdaq Composite ถูกกดดันจากความกังวลเกี่ยวกับซอฟต์แวร์และปัญญาประดิษฐ์: ดัชนีที่เต็มไปด้วยหุ้นเทคโนโลยีนี้ลดลง 0.31% ปิดที่ 22,682.73 ขยายการลดลงของปี 2026 เป็นกว่า 2% หุ้นซอฟต์แวร์เผชิญกับแรงกดดันอย่างมากหลังจากความคิดเห็นของผู้บริหารที่แนะนำว่าปัญญาประดิษฐ์อาจเข้ามาแทนที่ส่วนใหญ่ของซอฟต์แวร์องค์กรที่มีอยู่ในปัจจุบัน.

- ยุโรปร่วงลงขณะที่ผลประกอบการเป็นตัวถ่วง แม้สัญญาณข้อมูลจะผสมกัน: หุ้นยุโรปปิดต่ำลง โดยดัชนี STOXX 600 ลดลง 0.6% และตลาดหลักต่างๆ ปิดในแดนลบ นำโดยการตกลงของดัชนี FTSE MIB ของอิตาลีที่ลดลง 1.22% มาที่ 45,794 และดัชนี DAX ของเยอรมนีลดลง 0.93% มาที่ 25,044 ในขณะที่ดัชนี FTSE 100 ตกลง 0.69% มาที่ 10,613 และดัชนี CAC 40 ลดลง 0.36% มาที่ 8,399 หุ้นแอร์บัสลดลงประมาณ 7% หลังจากประกาศการส่งมอบเครื่องบินพาณิชย์ 870 ลำในปี 2026 ซึ่งต่ำกว่าที่คาดไว้เล็กน้อย ขณะที่หุ้นเรโนลต์ลดลงประมาณ 3% หลังจากรายงานรายได้ในปี 2025 เพิ่มขึ้น 3% เป็น €57.9 พันล้าน แต่ขาดทุนสุทธิที่ €10.9 พันล้าน เนื่องจากการเสียค่าใช้จ่ายหนึ่งครั้งที่เกี่ยวกับนิสสัน ด้านข้อมูลพบว่า ยอดคำสั่งซื้อหนังสือจาก CBI ของสหราชอาณาจักรปรับตัวดีขึ้นเป็น -28 ในเดือนกุมภาพันธ์จาก -30 แม้ว่าจะยังอ่อนแอ แต่ก็เป็นอัตราการลดลงที่ช้าที่สุดตั้งแต่เดือนกันยายน อัตราเงินเฟ้อของไอร์แลนด์ลดลงเหลือ 2.7% ในเดือนมกราคมจาก 2.8% และการผลิตก่อสร้างในยูโรโซนหดตัวลง 0.9% เมื่อเทียบปีต่อปีในเดือนธันวาคม ซึ่งเป็นการหดตัวที่น้อยกว่าช่วงเดือนพฤศจิกายนเนื่องจากการเติบโตของวิศวกรรมโยธาชดเชยความอ่อนแออย่างต่อเนื่องในกิจกรรมการก่อสร้าง

- ตลาดเอเชียแปซิฟิกรุ่งเรืองนำโดยเกาหลีใต้บันทึกสูงสุด: ตลาดหุ้นเอเชียพุ่งขึ้น นำโดยเกาหลีใต้ที่ดัชนี Kospi พุ่งขึ้นมากกว่า 3% ไปสู่จุดปิดสูงสุดเป็นประวัติการณ์ที่ 5,677.25 โดยหุ้นซัมซุงอิเล็กทรอนิกส์ขึ้น 4.86% และหุ้น SK Hynix ขึ้น 1.59% ขณะที่ดัชนี Kosdaq กระโดดขึ้นเกือบ 5% ปิดที่ 1,160.71 ในออสเตรเลีย ดัชนี S&P/ASX 200 เพิ่มขึ้น 0.88% ปิดที่ 9,086.2 เนื่องจากอัตราว่างงานคงที่ในระดับต่ำสุดในรอบเจ็ดเดือนในเดือนมกราคม แม้ว่าการเติบโตของการจ้างงานที่ 17.8K ต่ำกว่าที่คาดการณ์ไว้ และดัชนี NZX 50 ของนิวซีแลนด์ขยับขึ้น 1.3% ปิดที่ 13,420 ดัชนี Nikkei 225 ของญี่ปุ่นเพิ่มขึ้น 0.57% ปิดที่ 57,467.83 และดัชนี Topix เพิ่มขึ้น 1.18% ไปยัง 3,852.09 ขณะที่ฮ่องกงและจีนแผ่นดินใหญ่ยังคงปิดทำการในวันขึ้นปีใหม่ทางจันทรคติ

- ราคาน้ำมันเพิ่มขึ้นรายสัปดาห์เนื่องจากความตึงเครียดกับอิหร่านเพิ่มขึ้น: ราคาน้ำมันพุ่งสูงหลังจากที่ประธานาธิบดีโดนัลด์ ทรัมป์ กล่าวว่าเขาจะตัดสินใจภายใน 10 วันว่าจะเปิดโจมตีทางทหารต่ออิหร่านหรือไม่ ทำให้ตลาดอยู่ในภาวะตึงเครียดตลอดการซื้อขาย น้ำมันดิบสหรัฐปิดตลาดเพิ่มขึ้น $1.54 หรือ 2.36% ที่ราคา $66.73 ต่อบาร์เรล ขณะที่เบรนท์เพิ่มขึ้น $1.53 หรือ 2.17% ที่ราคา $71.88 WTI เพิ่มขึ้นกว่า 5% ในสัปดาห์นี้และเกือบ 16% ในปีนี้ ซึ่งแสดงให้เห็นว่าการเมืองระหว่างประเทศมีผลกระทบโดยตรงต่อการกำหนดราคาความเสี่ยงมากขึ้น

- ผลตอบแทนพันธบัตรคลังสหรัฐมีการเปลี่ยนแปลงเล็กน้อยขณะที่นักลงทุนชั่งน้ำหนักข้อมูลที่แข็งแกร่งขึ้น: ผลตอบแทนพันธบัตรคลังสหรัฐมีการเปลี่ยนแปลงเพียงเล็กน้อย สะท้อนให้เห็นถึงตลาดที่กำลังปรับสมดุลสัญญาณเศรษฐมหภาคที่ดีขึ้นกับข้อมูลเงินเฟ้อที่กำลังจะมีมาและหัวข้อข่าวความเสี่ยงที่กว้างขึ้น ผลตอบแทนพันธบัตรอายุ 10 ปีลดลงน้อยกว่า 1 จุดฐาน เหลือ 4.075% ผลตอบแทนพันธบัตรอายุ 30 ปีลดลงเล็กน้อยเช่นกัน เหลือ 4.704% และผลตอบแทนพันธบัตรอายุ 2 ปีเพิ่มขึ้น 1 จุดฐาน เป็น 3.47% การเคลื่อนไหวที่เบาบางนี้แสดงให้เห็นว่านักลงทุนส่วนใหญ่ได้ยอมรับรายงานเศรษฐกิจที่เป็นบวกของวันโดยไม่มีการปรับราคาอัตราดอกเบี้ยระยะสั้นอย่างมีนัยสำคัญ

- จำนวนผู้ขอรับสวัสดิการว่างงานในสหรัฐลดต่ำลงไปถึงระดับต่ำสุดของปี: จำนวนผู้ขอรับสวัสดิการว่างงานเบื้องต้นลดลงถึง 23,000 คน เหลือเพียง 206,000 คนในสัปดาห์ที่สองของเดือนกุมภาพันธ์ ต่ำกว่าที่คาดการณ์ไว้ที่ 225,000 คนอย่างมาก สะท้อนให้เห็นถึงภาวะตลาดแรงงานที่มั่นคงขึ้น จำนวนผู้ขอรับสวัสดิการอย่างต่อเนื่องเพิ่มขึ้น 17,000 คน ทำให้ยอดรวมเป็น 1,869,000 คนในสัปดาห์แรกของเดือนกุมภาพันธ์ สอดคล้องกับแนวโน้มการปลดพนักงานที่ชะลอตัวพร้อมกับการจ้างงานที่ชะลอตัวลงเช่นกัน จำนวนการขอรับสวัสดิการจากพนักงานรัฐบาลกลางเพิ่มขึ้น 80 คน เป็น 695 คน ซึ่งยังคงเป็นจุดที่ต้องถูกจับตาอย่างใกล้ชิดเนื่องจากตลาดกำลังประเมินความเสี่ยงจากการหยุดชะงักในภาคประชาชนนั่นเอง

FX วันนี้:

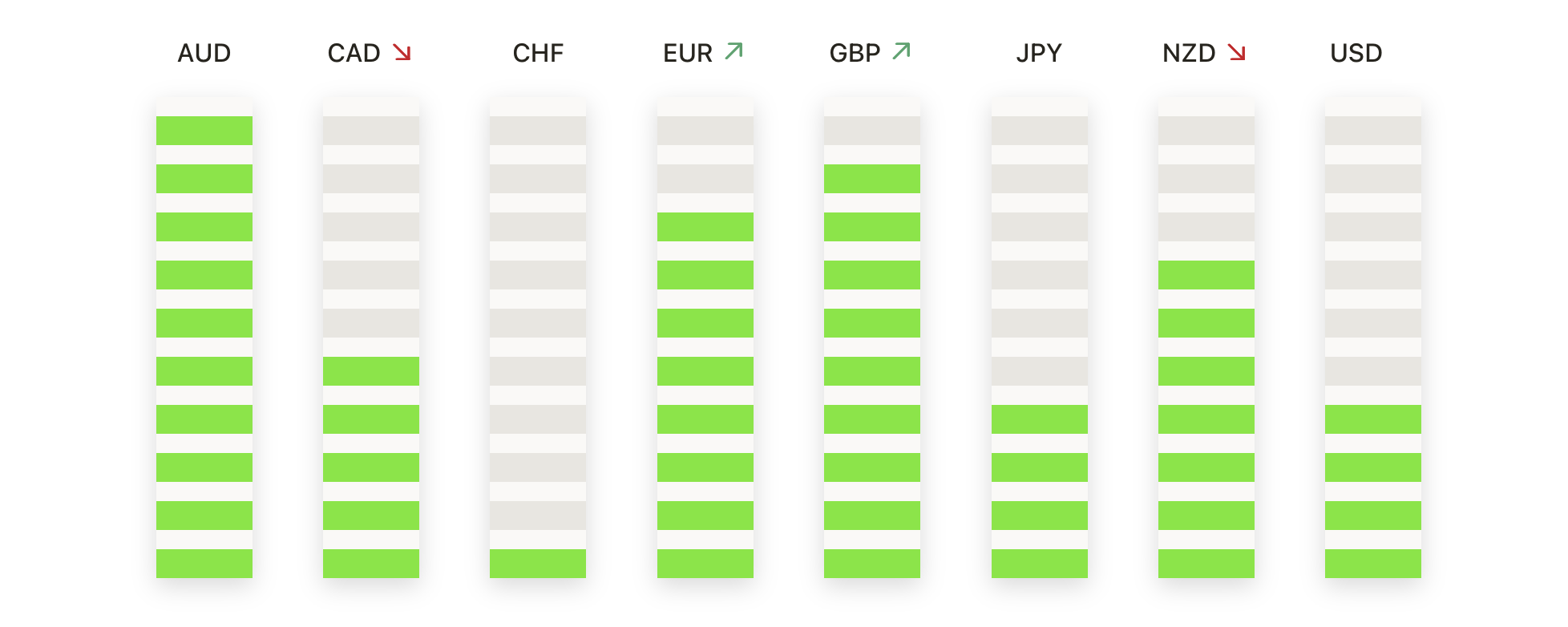

- EUR/USD ยังคงยืนเหนือแนวรับในระยะกลาง: EUR/USD ขยับลงปิดที่ 1.1768 ลดลง 0.13% หลังจากการซื้อขายอยู่ระหว่าง 1.1807 ถึง 1.1742 คู่เงินลดลงจากจุดสูงสุดล่าสุด แต่ยังคงซื้อขายต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 1.1769 ในขณะที่ยังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน และ 200 วัน ที่ 1.1688 และ 1.1644 ตามลำดับ การปรับตัวลงนี้สะท้อนถึงการสูญเสียความเคลื่อนไหวในระยะสั้นหลังจุดสูงสุดในเดือนกุมภาพันธ์มากกว่าการเปลี่ยนแปลงเชิงโครงสร้าง โดยราคายังคงรวบรวมกำไรที่ทำได้ตั้งแต่ปลายปี 2025 ความต้องการซื้อเมื่อมีการลดลงยังคงมีอยู่ชัดเจนใกล้บริเวณ 1.1740 ในขณะที่บริเวณ 1.1688 ยังคงทำหน้าที่เป็นเขตแนวรับระดับลึก แนวต้านถูกกำหนดไว้อย่างชัดเจนที่ 1.1807 ก่อนถึงระดับที่มีความสำคัญทางจิตวิทยาที่ 1.1900

- GBP/USD อยู่ภายใต้แรงกดดันต่ำกว่าระดับแนวต้านสำคัญ: GBP/USD ปิดที่ 1.3458 ลดลง 0.26% หลังจากไม่สามารถรักษากำไรเหนือระดับ 1.3500 ในช่วงก่อนหน้า ราคาอยู่ต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วันที่ลดลงที่ 1.3525 ซึ่งเสริมแรงกดดันการขายในระยะสั้น แม้ว่าคู่สกุลเงินยังคงซื้อขายระหว่างค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 1.3393 และค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 1.3442 การไม่สามารถกลับไปราคาต่ำกว่าค่าเฉลี่ย 50 วันแสดงถึงแนวโน้มขาขึ้นที่ลดลงหลังจากราคาพุ่งขึ้นจากระดับต่ำสุดปลายปี 2025 แนวต้านทันทีอยู่ที่บริเวณ 1.3517–1.3525 ขณะที่แนวรับเริ่มแรกอยู่ที่ 1.3454 หากราคาต่ำกว่า 1.3393 แนวโน้มราคาจะเอียงลงไปอีก อย่างไรก็ตาม การถือราคาสูงกว่าค่าเฉลี่ยในระยะยาวอาจส่งผลให้เกิดการสะสมตัวขึ้น

- USD/JPY ฟื้นตัวจากแนวรับระยะกลาง: USD/JPY ปิดที่ 155.07 เพิ่มขึ้น 0.20% หลังจากที่ได้ดีดตัวขึ้นจากระดับต่ำสุดระหว่างวันที่ 154.54 คู่สกุลนี้พบแนวรับใกล้กับค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ระดับ 154.74 บ่งบอกถึงความสนใจในการซื้อที่กลับมาอีกครั้งหลังจากการถอยลดลงจากจุดสูงสุดในหลายปีที่ผ่านมา ราคายังคงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 155.96 แต่ยังคงมีการซื้อขายที่เหนือกว่าค่าเฉลี่ยเคลื่อนที่ 200 วันที่เพิ่มขึ้นที่ระดับ 150.60 ซึ่งรักษาแนวโน้มขาขึ้นในภาพรวมไว้ แนวต้านตอนนี้อยู่ที่ 155.34 และจากนั้นที่ค่าเฉลี่ย 50 วัน ซึ่งยังคงเป็นกุญแจสำคัญสำหรับการต่อเนื่องของแนวโน้มขาขึ้น ในทางกลับกัน การซื้อขายที่คงอยู่เหนือระดับ 154.74 จะรักษาการฟื้นตัวไว้ ในขณะที่การแตกต่ำกว่าระดับ 154.54 จะเปิดเผยแนวรับที่ลึกลงไปทางค่าเฉลี่ยเคลื่อนที่ 200 วัน

- ราคาทองคำรวมตัวเหนือค่าเฉลี่ยเคลื่อนที่ที่กำลังเพิ่มขึ้น: ราคาทองคำปิดที่ $5,001 เพิ่มขึ้น 0.50% หลังจากซื้อขายอยู่ระหว่าง $5,022 และ $4,960 ทองฟื้นตัวจากจุดอ่อนในวันที่ซื้อขายและปิดที่ราคาสูงกว่า ซึ่งยังคงอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน, 100 วัน, และ 200 วันที่ $4,863, $4,385, และ $3,860 ตามลำดับ การเคลื่อนไหวราคาล่าสุดนี้สะท้อนถึงการรวมตัวหลังจากการพุ่งขึ้นอย่างรวดเร็วในเดือนกุมภาพันธ์จนถึงระดับสูงสุดเป็นประวัติการณ์ โดยมีนักลงทุนยังคงหนุนราคาที่ตกลงมาเหนือค่าเฉลี่ยเคลื่อนที่ 50 วัน แนวต้านยังคงชัดเจนที่ $5,022 ก่อนถึงระดับสูงสุดก่อนหน้านี้ใกล้กับ $5,200 ในทางกลับกันแนวรับชั้นแรกอยู่ที่ $4,960 ซึ่งมีการหนุนที่แข็งแกร่งกว่าใกล้กับค่าเฉลี่ยเคลื่อนที่ 50 วัน การเบรกทะลุแนวต้านอย่างยั่งยืนจะทำให้มุ่งเน้นกลับไปที่ราคาสูงสุดใหม่.

- ราคาเงินกลับมาเพิ่มแต่เผชิญกับแนวต้านสำคัญ: ราคาปิดที่ $78.43 เพิ่มขึ้น 1.59% หลังจากฟื้นตัวอย่างรวดเร็วจากระดับต่ำสุดของเซสชั่นที่ $76.51 การฟื้นตัวนี้ชี้ให้เห็นถึงความสนใจในการซื้อเมื่อราคาลดลง แต่อย่างไรก็ตาม โลหะเงินยังคงต่ำกว่าระดับค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ $80.19 ซึ่งทำให้แรงผลักดันระยะสั้นยังคงถูกจำกัดอยู่ โลหะเงินยังคงซื้อขายสูงกว่าระดับค่าเฉลี่ยเคลื่อนที่ 100 วัน และ 200 วัน ที่ $65.37 และ $51.38 ซึ่งคงโครงสร้างแนวโน้มขาขึ้นในระยะยาว แนวต้านอยู่ใกล้กับ $79.47 และค่าเฉลี่ย 50 วัน ซึ่งยังคงเป็นจุดสำคัญของการเปลี่ยนทิศทาง ส่วนแนวรับอยู่ที่ $76.51 ตามด้วยระดับต่ำสุดที่เพิ่งผ่านมาที่ใกล้กับ $71.00 การเคลื่อนไหวนานเกิน $80.19 จะเสริมสร้างกรณีขาขึ้น ในขณะที่การไม่สามารถรักษาระดับแนวรับจะเปิดเผยความเสี่ยงด้านลบอีกครั้ง

ความเคลื่อนไหวของตลาดหุ้น:

- Omnicom พุ่งขึ้นจากรายได้ที่ดีกว่าคาดและแผนซื้อหุ้นคืนใหม่: หุ้นพุ่งขึ้น 15% หลังจากรายได้ไตรมาสที่สี่อยู่ที่ $5.5 พันล้าน เพิ่มขึ้นเกือบ 28% เมื่อเทียบกับปีที่แล้ว และคณะกรรมการได้อนุมัติแผนซื้อหุ้นคืนมูลค่า $5 พันล้าน ซึ่งรวมถึงการซื้อหุ้นคืนแบบเร่งรัดมูลค่า $2.5 พันล้าน.

- หุ้นของ Deere พุ่งสูงหลังปรับเพิ่มมุมมองกำไรทั้งปี: หุ้นขึ้นมากกว่า 11% หลัง Deere ปรับเพิ่มคาดการณ์รายได้สุทธิทั้งปีเป็น $4.5 พันล้าน – $5.0 พันล้าน จาก $4.0 พันล้าน – $4.75 พันล้าน

- Etsy พุ่งขึ้นเนื่องจากการขาย Depop ให้ eBay ปรับรูปร่างพอร์ต: หุ้นพุ่งขึ้น 9% หลังจากที่ Etsy ตกลงขาย Depop ให้ eBay ด้วยเงินสดมูลค่า 1.2 พันล้านดอลลาร์ ในขณะที่กำไร 92 เซ็นต์ต่อหุ้นสูงกว่าคาดการณ์แม้ว่ารายได้ 882 ล้านดอลลาร์จะต่ำกว่าที่คาดไว้เล็กน้อย

- Wayfair ลดลงเนื่องจากยอดขายระหว่างประเทศน่าผิดหวัง: หุ้นลดลง 13% หลังจากรายได้สุทธิระหว่างประเทศอยู่ที่ 395 ล้านเหรียญสหรัฐ ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 398.3 ล้านเหรียญสหรัฐ แม้ว่าจะมีผลประกอบการรายไตรมาสและรายได้ที่ดีกว่าคาดการณ์ก็ตาม

- หุ้นของ Avis ดิ่งลงหลังผลประกอบการต่ำกว่าที่คาดไว้: หุ้นร่วงลง 22% หลังจาก EBITDA ปรับปรุงแล้วอยู่ที่เพียง 5 ล้านดอลลาร์ ขณะที่คาดการณ์ไว้ที่ 145.8 ล้านดอลลาร์ ส่วนรายได้อยู่ที่ 2.66 พันล้านดอลลาร์ ซึ่งต่ำกว่าฉันทามติที่คาดการณ์ไว้ที่ 2.74 พันล้านดอลลาร์

ในวันพฤหัสบดีที่ผ่านมา การซื้อขายสะท้อนถึงการเปลี่ยนแปลงที่ชัดเจนไปในทิศทางของความระมัดระวัง เนื่องจากนักลงทุนได้ประเมินสภาพคล่องทางการเงินและความเสี่ยงทางภูมิรัฐศาสตร์อีกครั้ง ความกังวลด้านสภาพคล่องในเครดิตเอกชนทำให้นักลงทุนถอนตัวออกจากผู้จัดการสินทรัพย์ทางเลือกอย่างรวดเร็ว ขณะที่ราคาน้ำมันที่พุ่งขึ้นซึ่งเกิดจากความตึงเครียดในตะวันออกกลาง ส่งผลกระทบกลับมายังการตั้งราคาความเสี่ยงในวงกว้างมากขึ้น แม้ข้อมูลตลาดแรงงานของสหรัฐฯ และความต้องการนำเข้ายังคงแข็งแกร่ง แต่การนำในตลาดหุ้นยังคงเปลี่ยนแปลงอย่างไม่แน่นอน โดยด้านซอฟต์แวร์และบางส่วนของการเติบโตกลับมาเจอกับแรงกดดันอีกครั้ง ในสถานการณ์นี้ ประสิทธิภาพที่ดีขึ้นในบางส่วนของเอเชียทำให้เห็นถึงความไม่สมดุลของภูมิทัศน์โลก ซึ่งตลาดกลายเป็นที่ไวต่อการส่งมอบกำไร การพัฒนาพลังงาน และความทนทานของแรงขับเคลื่อนทางเศรษฐกิจในพื้นฐาน