การประชุมวันศุกร์ถูกกำหนดขึ้นโดยการผสมผสานที่ซับซ้อนของความชัดเจนทางกฎหมาย, ความไม่แน่นอนทางการค้าที่เกิดขึ้นใหม่ และการชะลอตัวของเศรษฐกิจ คำวินิจฉัยของศาลฎีกาได้เปลี่ยนแปลงภูมิทัศน์สำหรับนโยบายการค้าของสหรัฐฯ ขณะที่ประธานาธิบดีโดนัลด์ ทรัมป์ได้ประกาศทันทีเกี่ยวกับภาษีศุลกากรใหม่ 10% ทั่วโลกที่ทำให้นักลงทุนยังคงระมัดระวัง หุ้นของสหรัฐฯ ฟื้นตัวจากจุดอ่อนในช่วงแรกที่เกิดจากความผิดพลาดครั้งใหญ่ในตัวเลข GDP ไตรมาสที่สี่ ขณะที่ตลาดกําลังพิจารณาการเติบโตที่ช้าลงเทียบกับผลกระทบที่อาจเกิดขึ้นจากการเปลี่ยนนโยบายภาษีข้อมูล ตัวเลขเงินเฟ้อที่แสดงให้เห็นถึงแรงกดดันราคาที่ยังคงมีอยู่เพิ่มความระมัดระวังโดยรวม การประชุมสะท้อนถึงการรับความเสี่ยงอย่างเลือกสรรแทนที่จะเป็นความมองโลกที่แจ่มใส โดยนักลงทุนให้ความสำคัญกับสัญญาณนโยบายและเศรษฐกิจที่แข่งขันกัน

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์พุ่งขึ้น 230 จุดหลังจากฟื้นตัวในตอนท้าย: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ปิดบวกด้วยการเพิ่มขึ้น 230.81 จุด หรือ 0.47% สู่ระดับ 49,625.97 จุด ฟื้นตัวจากการลดลงมากกว่า 200 จุดเมื่อต้นวันหลังจากข้อมูลเศรษฐกิจที่น่าผิดหวัง การเติบโตของ GDP ในไตรมาสที่สี่ต่ำกว่าที่คาดการณ์ไว้มาก ซึ่งในตอนแรกกดดันความรู้สึกของนักลงทุนก่อนที่หุ้นจะฟื้นตัว ดาวโจนส์ปิดสัปดาห์สูงขึ้น 0.3%

- S&P 500 เพิ่มขึ้นจากความหวังในการผ่อนคลายภาษี: ดัชนี S&P 500 เพิ่มขึ้น 0.69% ปิดที่ 6,909.51 เนื่องจากนักลงทุนยินดีกับคำตัดสินของศาลฎีกาว่ากฏหมายอำนาจเศรษฐกิจฉุกเฉินระหว่างประเทศไม่ได้ให้อำนาจแก่ท่านประธานาธิบดีในการกำหนดภาษี ดัชนีนี้โพสต์กำไรประจำสัปดาห์ที่ 1.1%.

- แนสแด็กเพิ่มขึ้นเมื่อหุ้นเมก้าแคปเป็นผู้นำ: ดัชนีแนสแด็กคอมโพสิตเพิ่มขึ้น 0.9% ที่ 22,886.07 จุด เหนือกว่าดัชนีตลาดกว้างๆ เนื่องจากหุ้นเทคโนโลยีและอินเทอร์เน็ตสำหรับผู้บริโภคที่มีมูลค่าตลาดขนาดใหญ่ปรับตัวสูงขึ้น แนสแด็กเพิ่มขึ้น 1.5% ตลอดสัปดาห์นี้ หยุดการขาดทุนต่อเนื่องมานานถึงห้าสัปดาห์

- ตลาดยุโรปพุ่งขึ้นทั่วกระดาน: หุ้นยุโรปปิดปรับตัวขึ้นอย่างรวดเร็ว โดยได้แรงผลักดันจากบรรยากาศที่ดีขึ้นในตลาดสหรัฐหลังการตัดสินของศาลฎีกา ดัชนี Stoxx 600 ทั่วยุโรปสิ้นสุดการซื้อขายเพิ่มขึ้น 0.8% โดยทุกตลาดหลักอยู่ในแดนบวก ดัชนี FTSE 100 เพิ่มขึ้นมากกว่า 0.5% ปิดที่ 10,687 ซึ่งเป็นจุดสูงสุดเป็นประวัติการณ์โดยได้รับการสนับสนุนจากการเพิ่มขึ้นของหุ้นธนาคารและสินค้าอุปโภคบริโภค ดัชนี CAC 40 ของฝรั่งเศสเพิ่มขึ้น 113 จุด หรือ 1.35% อยู่ที่ 8,512 ขณะที่ดัชนี DAX ของเยอรมนีเพิ่มขึ้น 199 จุด หรือ 0.79% อยู่ที่ 25,242 ดัชนี FTSE MIB ของอิตาลีพุ่งขึ้น 668 จุด หรือ 1.46% อยู่ที่ 46,462 ข้อมูลเศรษฐกิจมหภาคยังสนับสนุนบรรยากาศด้วยเช่นกัน โดยปริมาณยอดขายปลีกในสหราชอาณาจักรเพิ่มขึ้น 1.8% เมื่อเทียบเป็นรายปีในเดือนมกราคม 2026 ซึ่งเกินกว่าที่คาดการณ์ไว้ และสหราชอาณาจักรยังมียอดเกินดุลภาครัฐเป็นประวัติการณ์ถึง 30.4 พันล้านปอนด์ ในเยอรมนี ราคาผู้ผลิตลดลง 3% เมื่อเทียบเป็นรายปีจากการลดลง 11.8% ของต้นทุนพลังงาน ขณะที่ดัชนี HCOB Flash Germany Composite PMI เพิ่มขึ้นเป็น 53.1 บ่งชี้ถึงกิจกรรมทางธุรกิจที่เร็วขึ้น ฝรั่งเศสยังคงอ่อนแอกว่าด้วยดัชนี HCOB Flash Services PMI อยู่ที่ 49.6

- ตลาดหุ้นเอเชียผสมผสานในขณะที่เกาหลีใต้ทำจุดสูงสุดใหม่: ตลาดหุ้นเอเชียแปซิฟิกส่วนใหญ่ปรับตัวลดลง เนื่องจากพัฒนาการทางภูมิภาคหลังจากวอลล์สตรีทปรับตัวลดลงข้ามคืน ท่ามกลางความอ่อนแอในหุ้นเครดิตเอกชนและความตึงเครียดที่เพิ่มขึ้นระหว่างสหรัฐฯ และอิหร่าน ดัชนี Kospi ของเกาหลีใต้โดดเด่น โดยปิดเพิ่มขึ้น 2.31% ที่ 5,808.53 ซึ่งเป็นจุดสูงสุดใหม่เป็นครั้งที่สองติดต่อกัน ขับเคลื่อนโดยการเพิ่มขึ้น 6.15% ในหุ้นของ SK Hynix และการพุ่งขึ้น 8.09% ในหุ้นของ Hanwha Aerospace ดัชนี Nikkei 225 ของญี่ปุ่นลดลง 1.12% มาอยู่ที่ 56,825.7 ขณะที่ดัชนี Topix ลดลง 1.13% มาที่ 3,808.48 แม้ว่าข้อมูล PMI จะแสดงการขยายตัวที่แข็งแกร่งที่สุดตั้งแต่เดือนพฤษภาคม 2023 ดัชนีราคาผู้บริโภคหลักของญี่ปุ่นเพิ่มขึ้น 2.0% เมื่อเทียบกับปีที่แล้วในเดือนมกราคม ตามที่คาดการณ์ไว้ และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ลดลง 4 เบสิสพอยต์ ดัชนี Hang Seng ของฮ่องกงลดลงเล็กน้อย 0.98% มาที่ 26,443.69 ซึ่งได้รับแรงกดดันจากหุ้นเทคโนโลยี ขณะที่ตลาดในจีนแผ่นดินใหญ่ปิดทำการเนื่องในวันปีใหม่จีน ตลาด ASX 200 ของออสเตรเลียปรับตัวลดลงเล็กน้อยมาที่ 9,081.40 และดัชนี NZX 50 ของนิวซีแลนด์ลดลง 122 จุด หรือ 0.9% มาที่ 13,322 แม้ว่าการขาดดุลการค้าจะแคบลงเหลือ 519 ล้านดอลลาร์นิวซีแลนด์จาก 549 ล้านดอลลาร์นิวซีแลนด์

- ราคาน้ำมันใกล้เคียงจุดสูงสุดในรอบหกเดือนเนื่องจากความเสี่ยงจากอิหร่าน: ราคาน้ำมันค่อนข้างมีเสถียรภาพเนื่องจากนักลงทุนติดตามความตึงเครียดในตะวันออกกลางหลังจากที่ประธานาธิบดีทรัมป์กล่าวว่าเขากำลังพิจารณาปฏิบัติการทางทหารแบบจำกัดเพื่อกดดันอิหร่านเกี่ยวกับโครงการนิวเคลียร์ของตน สัญญาซื้อขายน้ำมันดิบเบรนท์ส่งมอบเดือนเมษายนปรับตัวขึ้น 10 เซนต์ปิดที่ 71.76 ดอลลาร์ต่อบาร์เรล ในขณะที่สัญญาซื้อขายน้ำมันดิบ West Texas Intermediate ของสหรัฐส่งมอบเดือนมีนาคมปรับตัวลง 4 เซนต์ปิดที่ 66.39 ดอลลาร์ ทั้งสองสัญญาซื้อขายปิดที่ระดับสูงในรอบหกเดือนในเซสชั่นก่อนหน้า ทำให้ความเสี่ยงด้านอุปทานจากภูมิศาสตร์การเมืองยังคงเป็นประเด็นสำคัญ

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับตัวสูงขึ้นเนื่องจากมีความกังวลทางการคลัง: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับตัวขึ้นน้อยกว่า 1 จุดพื้นฐานเป็น 4.083% เนื่องจากนักลงทุนได้พิจารณาการตัดสินของศาลสูงสุดและข้อมูลมหภาคของวัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปีปรับตัวขึ้น 2 จุดพื้นฐานเป็น 4.724% ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีเพิ่มขึ้นมากกว่า 1 จุดพื้นฐานเป็น 3.482% นักลงทุนในตลาดพันธบัตรได้ให้ความสำคัญกับความเป็นไปได้ที่รายได้จากภาษีศุลกากรที่ลดลงอาจเพิ่มความกังวลเกี่ยวกับการขาดดุลทางการคลัง ซึ่งอาจส่งผลกระทบต่อความต้องการในพันธบัตรสหรัฐฯ

- GDP ต่ำกว่าคาดและเงินเฟ้อที่ยืดเยื้อเป็นประเด็นสำคัญ: GDP สหรัฐในไตรมาสที่สี่เพิ่มขึ้นในอัตราต่อปีที่ 1.4% ต่ำกว่า 2.5% ที่นักเศรษฐศาสตร์คาดการณ์จากการสำรวจของ Dow Jones และลดลงจาก 4.4% ในไตรมาสที่สาม กระทรวงพาณิชย์กล่าวว่าการปิดรัฐบาลทำลายสถิติไตรมาสนี้ลดลงประมาณ 1 เปอร์เซ็นต์จากการเติบโต ข้อมูลเงินเฟ้อแสดงให้เห็นว่าแรงดันราคายังคงแข็งแกร่ง โดย PCE หลักคงที่ 3% ในเดือนธันวาคมและ PCE รวมเพิ่มขึ้นที่ 2.9% มาตรการทั้งสองเพิ่มขึ้น 0.4% ต่อเดือน สูงกว่าที่คาดการณ์ไว้และยืนยันท่าทีระมัดระวังของธนาคารกลางสหรัฐ

FX วันนี้:

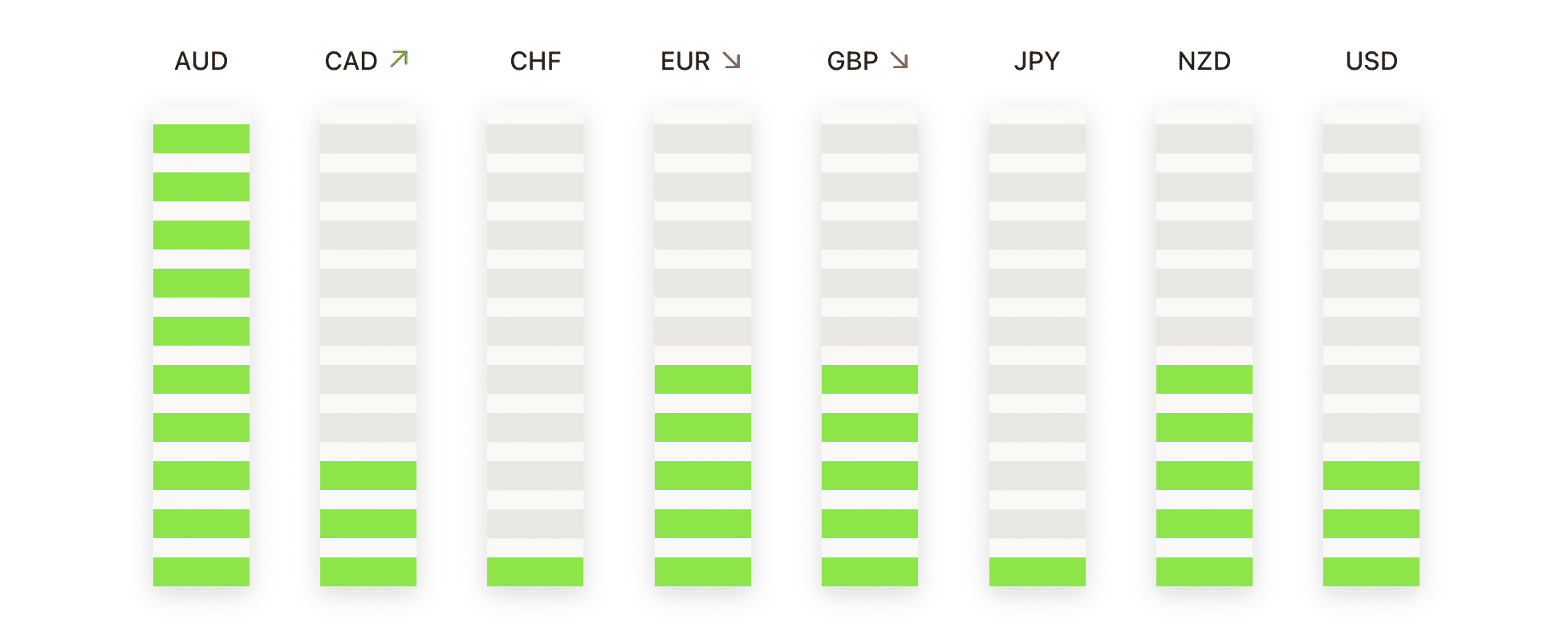

- EUR/USD ปรับตัวทรงตัวอยู่เหนือแนวรับ 50 วัน: EUR/USD ปิดที่ 1.1777 เพิ่มขึ้น 0.11% หลังจากซื้อขายระหว่างจุดสูงสุดที่ 1.1808 และจุดต่ำสุดที่ 1.1744 คู่นี้ปิดการซื้อขายเล็กน้อยเหนือเส้นค่าเฉลี่ยเคลื่อนที่เรียบ 50 วันที่ 1.1772 ยืนยันว่าแนวรับนี้เป็นแนวรับในระยะสั้นท่ามกลางการปรับตัวแนวราบ EUR/USD ยังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่เรียบ 100 วันที่ 1.1689 และเส้นค่าเฉลี่ยเคลื่อนที่เรียบ 200 วันที่ 1.1648 ยังคงรักษาโครงสร้างเชิงบวกในระยะกลาง แนวโน้มที่กว้างขึ้นสะท้อนถึงจุดสูงสุดและจุดต่ำสุดที่สูงขึ้นตั้งแต่ปลายปี 2025 แรงผลักดันได้ลดลงหลังจากจุดสูงสุดในช่วงต้นเดือนกุมภาพันธ์ บ่งชี้ถึงการปรับตัวแนวราบมากกว่าการผันกลับ แนวต้านทันทีอยู่ที่ 1.1808 และการขึ้นไปต่อถูกจำกัดอยู่ใกล้กับจุดสูงสุดในช่วงต้นเดือนกุมภาพันธ์ซึ่งสูงกว่า 1.2000 แนวรับเริ่มต้นอยู่ที่ 1.1744 ตามด้วยเส้นค่าเฉลี่ยเคลื่อนที่เรียบ 100 วัน

- คู่เงิน GBP/USD เคลื่อนไหวในกรอบแคบใกล้ค่าเฉลี่ยที่สำคัญ: GBP/USD ปิดที่ 1.3490 เพิ่มขึ้น 0.19% หลังจากขึ้นไปสูงสุดที่ 1.3515 และต่ำสุดที่ 1.3438 การซื้อขายในเซสชั่นนี้สะท้อนการเคลื่อนไหวในกรอบแคบเนื่องจากคู่เงินนี้อยู่ในช่วงการรวมตัวหลังจากการปรับตัวลงจากจุดสูงสุดในเดือนกุมภาพันธ์ ราคายังคงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3527 ซึ่งยังคงทำหน้าที่เป็นแนวต้านในระยะสั้น อย่างไรก็ตาม คู่เงินนี้ยังคงอยู่เหนือค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.3444 ช่วยให้โครงสร้างโดยรวมมีความเสถียร ค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.3394 ช่วยเสริมแนวรับเพิ่มเติมหากแรงขายกลับมาอีกครั้ง แม้ว่าแนวโน้มโดยรวมจากปลายปี 2025 ยังคงเป็นบวก แรงโมเมนตัมในระยะสั้นได้อ่อนลง ระดับแนวต้านอยู่ที่ 1.3515 และจากนั้นเป็นค่าเฉลี่ยเคลื่อนที่ 50 วัน ในขณะที่แนวรับเริ่มต้นอยู่ที่ 1.3438

- AUD/USD ฟื้นตัวจากระดับต่ำสุดระหว่างวันที่: AUD/USD ปิดที่ 0.7083 เพิ่มขึ้น 0.41% หลังจากฟื้นตัวจากระดับต่ำสุดในช่วงที่ 0.7015 และซื้อขายสูงสุดที่ 0.7095 การฟื้นตัวนี้ชี้ให้เห็นถึงความสนใจในการซื้อใหม่หลังจากการลดลงล่าสุดจากจุดสูงสุดของเดือนกุมภาพันธ์ ราคายังคงสูงกว่าค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 0.6831 ค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 0.6683 และค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 0.6602 ซึ่งทั้งหมดนี้ยังคงมีแนวโน้มสูงขึ้น การกำหนดแนวนี้ยืนยันว่าทิศทางขาขึ้นโดยรวมยังคงสมบูรณ์แม้จะมีการรวมตัวในระยะสั้น การต่อต้านในทันทีอยู่ที่ 0.7095 ตามด้วยจุดสูงสุดล่าสุดที่บริเวณ 0.7150 การสนับสนุนเบื้องต้นอยู่ที่ 0.7015

- ราคาทองคำพุ่งกลับไปอยู่เหนือ $5,000: ราคาทองคำปิดที่ $5,095 เพิ่มขึ้น 1.88% หลังจากการซื้อขายในช่วงต่ำสุดที่ $4,982 และสูงสุดที่ $5,096 การฟื้นตัวอย่างแข็งแกร่งนี้เกิดขึ้นหลังจากการแก้ไขราคาที่ชัดเจนเมื่อต้นเดือน โดยมีผู้ซื้อเข้ามาอย่างแน่วแน่เพื่อกลับสู่ระดับทางจิตวิทยาที่สำคัญ การปิดใกล้กับระดับสูงสุดของรอบการซื้อขายส่งสัญญาณถึงแนวโน้มขาขึ้นที่กลับมาใหม่ ราคาทองคำยังคงอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ $4,682, เส้นค่าเฉลี่ยเคลื่อนที่ 100 วันที่ $4,379 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วันที่ $3,889 ยืนยันถึงความแข็งแกร่งของแนวโน้มระยะยาว ความต้านทานทันทีอยู่ที่ $5,096 และตามด้วยระดับสูงสุดก่อนหน้านี้ใกล้ $5,600 ส่วนแนวรับเริ่มต้นอยู่ที่ $4,982

- ราคาของเงินกลับมาอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันจากการดีดตัวอย่างรวดเร็ว: ในการปิดตลาดล่าสุด เงิน (Silver) มีราคาปิดอยู่ที่ $84.51 ขึ้นไป 7.61% หลังจากมีช่วงการซื้อขายระหว่างราคาสูงสุดที่ $84.81 และราคาต่ำสุดที่ $77.49 การซื้อขายในครั้งนี้สะท้อนการฟื้นตัวอย่างแข็งแกร่ง โดยราคาปิดตลาดใกล้เคียงกับระดับสูงสุดของวัน แสดงถึงแรงกดดันในการซื้อที่แข็งแกร่ง เงินสามารถกลับมายืนอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ($80.73) ซึ่งเสริมสร้างภาพลักษณ์ทางเทคนิคในระยะใกล้หลังการปรับตัวลงเมื่อเร็วๆ นี้ นอกจากนี้ เงินยังคงมีราคาสูงกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ($65.78) และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ($51.62) ซึ่งยืนยันถึงแนวโน้มขาขึ้นในระยะยาว แนวต้านทันทีอยู่ที่ $84.81 โดยมีแนวรับเริ่มต้นที่ $77.49

ความเคลื่อนไหวของตลาดหุ้น:

- Akamai Technologies ร่วงลงเนื่องจากแนวทางที่อ่อนแอ: หุ้นของบริษัทคลาวด์คอมพิวติ้งดิ่งลง 14% หลังจากออกแนวทางที่อ่อนแอกว่าที่คาดไว้

- เซลล์ปลุกรายตัวลงมาประมาณ 50% หลังจากที่บริษัทประกาศว่าการทดลองทางคลินิกสำหรับยาตัวหนึ่งของบริษัทไม่สามารถบรรลุเป้าหมายหลักได้ งานวิจัยไม่แสดงให้เห็นการลดลงที่มีนัยสำคัญทางสถิติของมะเร็งระยะที่ 3 และ 4

- Cloudflare ตกต่ำท่ามกลางการแข่งขันด้านความปลอดภัย AI: หุ้นลดลงมากกว่า 8% เนื่องจากหุ้นด้านความปลอดภัยทางไซเบอร์ถูกขายออกไปอย่างมากหลังจากการเปิดตัวฟีเจอร์ความปลอดภัยที่ขับเคลื่อนด้วย AI ใหม่โดย Anthropic นักลงทุนกังวลว่าการสแกนโค้ดอัตโนมัติอาจก่อกวนแพลตฟอร์มความปลอดภัยทางไซเบอร์แบบดั้งเดิม

- RingCentral พุ่งขึ้นอย่างมากหลังจากรายงานกำไรที่สูงกว่าคาด: หุ้นเพิ่มขึ้นมากกว่า 32% หลังจากรายงานกำไรที่ปรับแล้วในไตรมาสที่สี่ที่ $1.18 ต่อหุ้น ซึ่งสูงกว่าที่คาดการณ์ไว้

เซสชั่นในวันศุกร์เน้นย้ำถึงตลาดที่พยายามหาจุดสมดุลระหว่างความชัดเจนทางนโยบายที่ดีขึ้นกับความท้าทายทางเศรษฐกิจมหภาคที่ยังคงอยู่ การตัดสินของศาลฎีกาได้กำจัดแหล่งความไม่แน่นอนที่สำคัญเกี่ยวกับภาษี ทำให้ภาคส่วนที่เกี่ยวข้องกับการค้าโลกได้รับการบรรเทา แม้ว่าการประกาศภาษีโลกใหม่จะจำกัดความตื่นเต้น ความเติบโตที่ช้าลงและเงินเฟ้อที่ยืนยงยังคงส่งผลให้เกิดความระมัดระวัง โดยเฉพาะในตลาดตราสารหนี้ ความแข็งแกร่งในตลาดหุ้นยุโรปและความยืดหยุ่นในบางกรณีในเอเชียเน้นย้ำถึงบทบาทของตัวขับเคลื่อนในภูมิภาค ด้วยความกังวลด้านการคลัง นโยบายการค้า และการตัดสินใจของธนาคารกลางยังคงเป็นจุดสนใจ ตลาดดูเหมือนจะยังคงไวต่อข้อมูลและหัวข้อข่าวที่เข้ามา