A sessão de sexta-feira foi moldada por uma mistura complexa de clareza jurídica, incerteza renovada no comércio e enfraquecimento do momentum econômico. Uma decisão da Suprema Corte alterou o panorama da política comercial dos EUA, enquanto o rápido anúncio do Presidente Donald Trump de uma nova tarifa global de 10% manteve os investidores cautelosos. Os mercados de ações dos Estados Unidos se recuperaram da fraqueza inicial desencadeada por uma forte decepção no PIB do quarto trimestre, à medida que os mercados ponderavam o crescimento mais lento contra o potencial impacto da mudança na política tarifária. Dados de inflação mostrando que as pressões de preços se mantêm estáveis adicionaram à tonalidade cautelosa. No geral, a sessão refletiu uma tomada de risco seletiva, em vez de otimismo absoluto, com os investidores navegando por sinais concorrentes de política e macroeconomia.

Principias Pontos:

- Dow sobe 230 pontos após recuperação tardia: O Índice Dow Jones Industrial Average subiu 230,81 pontos, ou 0,47%, fechando em 49.625,97, revertendo uma queda anterior de mais de 200 pontos após dados econômicos decepcionantes. O crescimento do PIB no quarto trimestre ficou bem abaixo das expectativas, inicialmente pesando no sentimento antes da recuperação das ações. O Dow terminou a semana com alta de 0,3%.

- S&P 500 Sobe com Esperança de Alívio nas Tarifas: O S&P 500 avançou 0,69% para fechar em 6.909,51, já que os investidores receberam bem a decisão da Suprema Corte de que a Lei Internacional de Poderes Econômicos de Emergência não autoriza o presidente a impor tarifas. O índice registou um ganho semanal de 1,1%.

- Ganhos no Nasdaq com Liderança das Mega-Caps: O índice Nasdaq Composite subiu 0,9%, alcançando 22.886,07, superando os indicadores mais amplos à medida que as ações de grandes empresas de tecnologia e internet de consumo avançaram. O Nasdaq teve um aumento de 1,5% na semana, quebrando uma sequência de cinco semanas de perdas.

- Mercados Europeus Disparam de Forma Generalizada: As ações europeias fecharam em alta acentuada, seguindo o tom otimista dos mercados dos EUA após a decisão da Suprema Corte. O índice pan-europeu Stoxx 600 encerrou a sessão com uma alta de 0,8%, com todas as principais bolsas em território positivo. O FTSE 100 subiu mais de 0,5% para um recorde de fechamento de 10.687, apoiado por ganhos nos setores bancário e de bens de consumo. O CAC 40 da França subiu 113 pontos, ou 1,35%, para 8.512, enquanto o DAX da Alemanha ganhou 199 pontos, ou 0,79%, para 25.242. O FTSE MIB da Itália disparou 668 pontos, ou 1,46%, para 46.462. Dados macroeconômicos também apoiaram o sentimento, com os volumes de vendas no varejo do Reino Unido subindo 1,8% em termos anuais em janeiro de 2026, muito acima das expectativas, e o Reino Unido registrando um superávit recorde de £30,4 bilhões no setor público. Na Alemanha, os preços ao produtor caíram 3% ano a ano devido a uma queda de 11,8% nos custos de energia, enquanto o HCOB Flash Composite PMI da Alemanha subiu para 53,1, sinalizando uma atividade empresarial mais rápida. A França permaneceu mais fraca, com o HCOB Flash Services PMI em 49,6.

- Mercados da Ásia Mistos enquanto Coreia Alcança Novos Recordes: Os mercados da Ásia-Pacífico estavam em sua maioria em baixa, impulsionados por desenvolvimentos regionais após Wall Street ter caído durante a noite devido à fraqueza nas ações de crédito privado e ao aumento das tensões entre EUA e Irã. O Kospi da Coreia do Sul se destacou, fechando 2,31% mais alto, a 5.808,53, para um segundo recorde consecutivo, impulsionado por um ganho de 6,15% na SK Hynix e um aumento de 8,09% na Hanwha Aerospace. O Nikkei 225 do Japão caiu 1,12%, para 56.825,7, enquanto o Topix declinou 1,13%, para 3.808,48, apesar dos dados do PMI mostrarem a maior expansão desde maio de 2023. O núcleo do CPI do Japão subiu 2,0% ano a ano em janeiro, em linha com as expectativas, e o rendimento dos títulos do governo de 10 anos caiu 4 pontos-base. O Hang Seng de Hong Kong caiu 0,98%, para 26.443,69, pressionado pelas ações de tecnologia, enquanto os mercados da China continental estavam fechados para o Ano Novo Lunar. O ASX 200 da Austrália caiu para 9.081,40, e o NZX 50 da Nova Zelândia caiu 122 pontos, ou 0,9%, para 13.322, apesar do déficit comercial ter diminuído para NZD 519 milhões, de NZD 549 milhões.

- Preços do petróleo se mantêm próximos às máximas de seis meses devido ao risco envolvendo o Irã: Os preços do petróleo permaneceram amplamente estáveis, enquanto os investidores acompanhavam as tensões no Oriente Médio depois que o presidente Trump afirmou que estava considerando um ataque militar limitado para pressionar o Irã sobre seu programa nuclear. Os contratos futuros de Brent com entrega em abril subiram 10 centavos, para fechar a $71,76 por barril, enquanto os futuros de West Texas Intermediate dos EUA com entrega em março caíram 4 centavos, para $66,39. Ambos os contratos haviam fechado em máximas de seis meses na sessão anterior, mantendo os riscos de fornecimento geopolítico firmemente em foco.

- Rendimento de Títulos do Tesouro a 10 Anos Sobe à Medida que Crescem Preocupações Fiscais: O rendimento dos títulos do Tesouro dos EUA a 10 anos subiu menos de 1 ponto base para 4,083% enquanto os investidores digeriam a decisão da Suprema Corte e os dados macroeconômicos do dia. O rendimento dos títulos do Tesouro a 30 anos subiu 2 pontos base para 4,724%, enquanto o rendimento das notas a 2 anos subiu mais de 1 ponto base para 3,482%. Os investidores em títulos estavam focados na possibilidade de que a redução da receita tarifária pudesse aumentar as preocupações com o déficit fiscal, potencialmente afetando a demanda por dívida dos EUA.

- Desempenho do PIB e Inflação Persistente Mantêm Taxas em Foco: O PIB dos EUA no quarto trimestre aumentou a uma taxa anualizada de 1,4%, significativamente abaixo do aumento de 2,5% esperado pelos economistas consultados pela Dow Jones e em queda em relação ao ganho de 4,4% no terceiro trimestre. O Departamento de Comércio afirmou que a paralisação recorde do governo reduziu aproximadamente 1 ponto percentual do crescimento durante o trimestre. Os dados de inflação mostraram que as pressões nos preços permaneceram firmes, com o índice de preços de despesas de consumo pessoal (PCE) básico mantendo-se em 3% em dezembro e o PCE geral acelerando para 2,9%. Ambas as medidas subiram 0,4% no mês, superando as expectativas e reforçando a postura cautelosa do Federal Reserve.

FX Hoje:

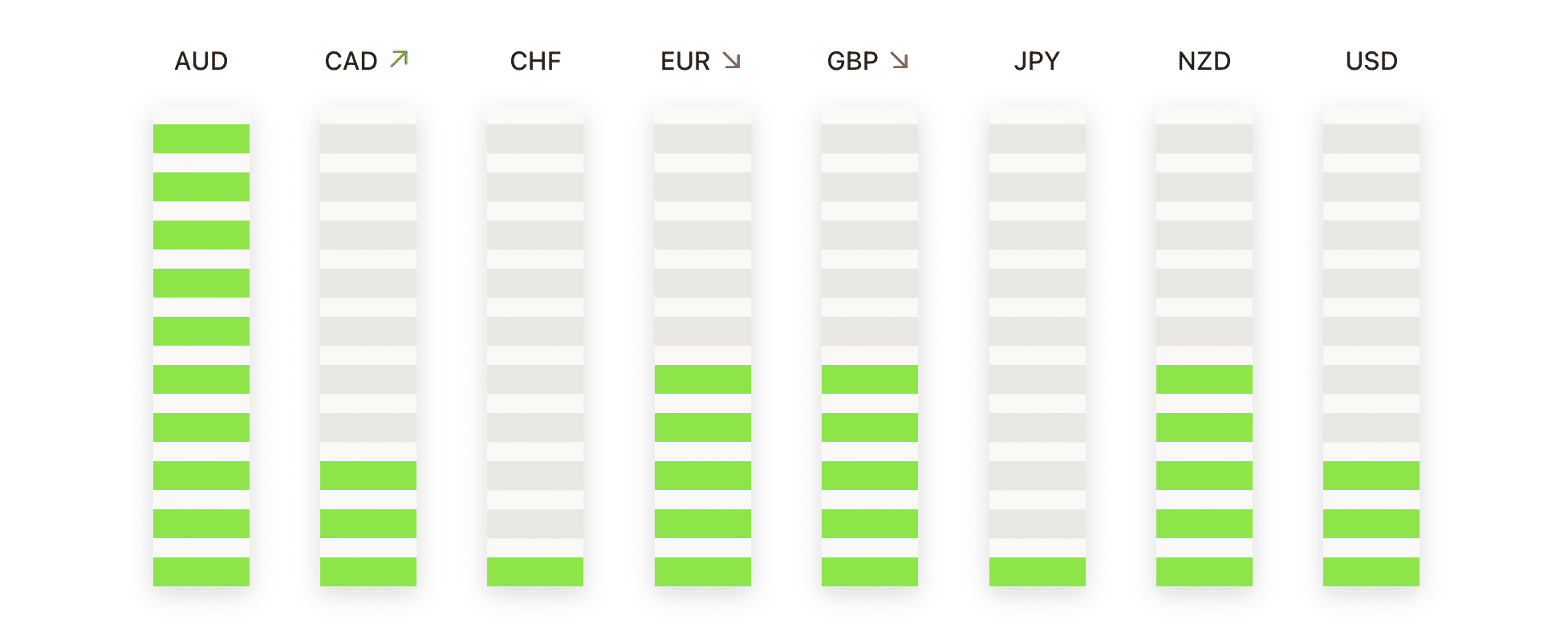

- EUR/USD Estabiliza-se Acima do Suporte de 50 Dias: EUR/USD fechou a 1.1777, subindo 0,11%, após negociar entre uma alta de 1.1808 e uma baixa de 1.1744. O par encerrou a sessão ligeiramente acima da média móvel simples de 50 dias em 1.1772, confirmando esta área como suporte de curto prazo em meio à consolidação. EUR/USD permanece bem acima da média móvel simples de 100 dias em 1.1689 e da média móvel simples de 200 dias em 1.1648, mantendo uma estrutura construtiva de médio prazo. A tendência mais ampla reflete máximas mais altas e mínimas mais altas desde o final de 2025. O momento resfriou após o pico no início de fevereiro, indicando uma consolidação em vez de uma reversão. A resistência imediata está localizada em 1.1808, com mais ganhos limitados perto da máxima de oscilação do início de fevereiro, acima de 1.2000. O suporte inicial está em 1.1744, seguido pela média móvel simples de 100 dias.

- GBP/USD negocia de forma estável perto de médias-chave: GBP/USD fechou a 1,3490, subindo 0,19%, após oscilar entre uma alta de 1,3515 e uma baixa de 1,3438. A sessão refletiu uma negociação de faixa estreita, à medida que o par consolidou após sua recente correção a partir das máximas de fevereiro. O preço permanece abaixo da média móvel simples (SMA) de 50 dias em 1,3527, que continua a atuar como um teto de curto prazo. No entanto, o par está se mantendo acima da SMA de 200 dias em 1,3444, ajudando a estabilizar a estrutura mais ampla. A SMA de 100 dias em 1,3394 fornece proteção adicional contra quedas se a pressão de venda retomar. Embora a tendência mais ampla desde o final de 2025 permaneça positiva, o momento de curto prazo suavizou. A resistência é observada em 1,3515 e depois na SMA de 50 dias, enquanto o suporte inicial está localizado em 1,3438.

- AUD/USD recupera-se das mínimas intradiárias: O par AUD/USD fechou a 0,7083, uma alta de 0,41%, após recuperar-se de uma mínima da sessão em 0,7015 e atingir uma máxima de 0,7095. A recuperação destacou um renovado interesse de compra após o recente declínio das máximas de fevereiro. O preço permanece bem acima da média móvel simples (SMA) de 50 dias em 0,6831, da SMA de 100 dias em 0,6683 e da SMA de 200 dias em 0,6602, todas ainda em inclinação ascendente. Esse alinhamento confirma que a tendência de alta mais ampla permanece intacta, apesar da consolidação no curto prazo. A resistência imediata está localizada em 0,7095, seguida pelo pico recente em torno de 0,7150. O suporte inicial está em 0,7015.

- Ouro Sobe Novamente Acima de $5.000: O ouro fechou a $5095, com alta de 1,88%, após ter oscilado entre uma baixa de $4982 e uma alta de $5096. O forte retorno seguiu a correção acentuada no início do mês, com compradores entrando decisivamente para recuperar níveis psicológicos-chave. O fechamento próximo da máxima da sessão sinalizou um renovado impulso de alta. O ouro permanece firmemente acima de sua média móvel simples de 50 dias a $4682, a média móvel simples de 100 dias a $4379, e a média móvel simples de 200 dias a $3889, reforçando a força da tendência de longo prazo. A resistência imediata é vista em $5096, seguida pelo pico anterior próximo de $5600. O suporte inicial está localizado em $4982.

- Prata Recupera Média de 50 Dias com Forte Ressalto: A prata fechou a $84,51, com alta de 7,61%, após negociar entre uma máxima de $84,81 e uma mínima de $77,49. A sessão apresentou uma recuperação poderosa, com o mercado fechando próximo à máxima do dia e sinalizando forte pressão compradora. A prata recuperou a SMA de 50 dias a $80,73, fortalecendo o quadro técnico de curto prazo após a correção recente. O metal permanece bem acima da SMA de 100 dias a $65,78 e da SMA de 200 dias a $51,62, confirmando a tendência altista mais ampla. A resistência imediata está localizada em $84,81, com suporte inicial em $77,49.

Movimentos de Mercado:

- Akamai Technologies Despenca com Orientação Fraca: As ações da empresa de computação em nuvem caíram 14% após emitir uma orientação mais fraca do que o esperado.

- Crateras do Graal Após Teste de Medicamento Falhado: As ações caíram cerca de 50% depois que a empresa anunciou que um ensaio clínico de um dos seus medicamentos não conseguiu atingir o desfecho primário. O estudo não demonstrou uma redução estatisticamente significativa no estágio III-IV do câncer.

- Cloudflare cai em meio à competição de segurança com IA: as ações caíram mais de 8% à medida que os papéis de empresas de cibersegurança foram vendidos amplamente após a introdução de um novo recurso de segurança impulsionado por IA pela Anthropic. Os investidores se preocuparam que a verificação de código automatizada pudesse perturbar as plataformas tradicionais de cibersegurança.

- Ações da RingCentral Disparam Após Resultados Atingirem Expectativas: As ações subiram mais de 32% após o relatório dos lucros ajustados do quarto trimestre ter alcançado $1,18 por ação, superando as expectativas.

A sessão de sexta-feira destacou um mercado que tenta equilibrar a melhoria na clareza das políticas com os desafios macroeconômicos persistentes. A decisão da Suprema Corte eliminou uma fonte significativa de incerteza em relação às tarifas, oferecendo alívio para os setores expostos ao comércio global, mesmo que o anúncio de um novo imposto global tenha limitado o entusiasmo. O crescimento mais lento e a inflação persistente mantiveram a cautela elevada, particularmente nos mercados de taxas. A força nas ações europeias e a resiliência seletiva na Ásia sublinharam o papel dos fatores regionais. Com preocupações fiscais, políticas comerciais e decisões dos bancos centrais ainda em foco, os mercados parecem prontos para permanecer sensíveis aos dados e manchetes que surgirem.