O apetite por risco diminuiu na quinta-feira quando os investidores recuaram do setor financeiro e reavaliaram os riscos geopolíticos e do mercado de crédito, deixando as ações dos EUA amplamente mais baixas no fechamento. As preocupações com a liquidez no crédito privado se intensificaram após um grande gestor de ativos ter movido para restringir o acesso dos investidores, enquanto o aumento dos preços do petróleo adicionou outra camada de apreensão em meio à retórica crescente entre Washington e Teerã. O tom cauteloso foi reforçado pela renovada pressão nas ações de software e uma acentuada venda em determinados nomes de consumo, mantendo os mercados defensivos apesar de pontos de resiliência nos dados econômicos.

Principias Pontos:

- Índice Dow Jones Industrial Average Cai Devido à Fraqueza no Setor Financeiro: O índice de 30 ações caiu 267,50 pontos, ou 0,54%, para fechar em 49.395,16. As perdas foram principalmente impulsionadas por um forte recuo em gestores de ativos e instituições financeiras após preocupações de liquidez no mercado de crédito privado.

- S&P 500 Paira Perto do Empate no Ano: O índice de mercado amplo caiu 0,28% para fechar em 6.861,89, deixando-o com um ganho marginal de apenas 0,2% no acumulado do ano. O sentimento foi afetado por uma combinação de orientações decepcionantes de lucros de grandes varejistas e incerteza geopolítica.

- Nasdaq Composite pressionado por preocupações com software e IA: O índice, fortemente voltado para tecnologia, caiu 0,31% para encerrar em 22.682,73, ampliando seu declínio em 2026 para mais de 2%. As ações de software enfrentaram ventos contrários significativos após comentários de executivos sugerindo que a inteligência artificial poderia substituir uma parte substancial do software empresarial existente.

- Europa desliza conforme lucros pesam, apesar de sinais mistos de dados: Os mercados de ações europeus terminaram em baixa, com o STOXX 600 caindo 0,6% e as principais bolsas encerrando no vermelho, lideradas por uma queda de 1,22% no FTSE MIB da Itália para 45.794 e uma queda de 0,93% no DAX da Alemanha para 25.044, enquanto o FTSE 100 caiu 0,69% para 10.613 e o CAC 40 recuou 0,36% para 8.399. As ações da Airbus caíram cerca de 7% após prever a entrega de 870 aeronaves comerciais em 2026, ligeiramente abaixo das expectativas, enquanto a Renault terminou com uma queda de cerca de 3% depois de relatar um aumento de 3% na receita de 2025 para €57,9 bilhões, mas um prejuízo líquido de €10,9 bilhões devido a uma cobrança única relacionada com a Nissan. No front de dados, o saldo da carteira de pedidos da CBI do Reino Unido melhorou para -28 em fevereiro de -30, ainda fraco, mas no ritmo mais lento de declínio desde setembro, a inflação da Irlanda diminuiu para 2,7% em janeiro de 2,8%, e a produção da construção na zona do euro caiu 0,9% ano a ano em dezembro, uma contração mais suave do que em novembro, à medida que o crescimento da engenharia civil compensou a fraqueza contínua na atividade de construção.

- Avanços no Pacífico Asiático liderados pela Coreia alcançam recorde: Os mercados asiáticos avançaram, liderados pela Coreia do Sul, onde o Kospi disparou mais de 3% para um fechamento recorde de 5.677,25, com a Samsung Electronics subindo 4,86% e a SK Hynix subindo 1,59%, enquanto o Kosdaq saltou quase 5% para 1.160,71. O S&P/ASX 200 da Austrália subiu 0,88% para 9.086,2, já que o desemprego se manteve no menor nível em sete meses em janeiro, embora o crescimento do emprego de 17,8 mil tenha ficado aquém das previsões, e o NZX 50 da Nova Zelândia subiu 1,3% para 13.420. O Nikkei 225 do Japão acrescentou 0,57% para 57.467,83 e o Topix subiu 1,18% para 3.852,09, enquanto Hong Kong e a China continental permaneceram fechadas para o Ano Novo Lunar.

- O petróleo amplia ganhos semanais enquanto o impasse com o Irã se intensifica: Os preços do petróleo subiram acentuadamente depois que o presidente Donald Trump disse que decidiria dentro de 10 dias se lançaria ataques militares contra o Irã, mantendo os mercados em alerta durante a sessão. O petróleo bruto dos EUA fechou com alta de $1,54, ou 2,36%, a $66,73 por barril, enquanto o Brent ganhou $1,53, ou 2,17%, para $71,88. O WTI subiu mais de 5% esta semana e quase 16% até agora este ano, destacando como a geopolítica está se tornando um fator mais direto na precificação de riscos.

- Os Rendimentos dos Títulos do Tesouro Mantêm-se Estáveis enquanto Investidores Avaliam Dados Mais Fortes: Os rendimentos dos títulos do Tesouro dos EUA tiveram pouca variação, refletindo um mercado que equilibra sinais macroeconômicos melhorados contra dados de inflação iminentes e manchetes de risco mais amplas. O rendimento do título de 10 anos caiu menos de 1 ponto base para 4,075%, o de 30 anos diminuiu de forma semelhante para 4,704%, e o de 2 anos aumentou 1 ponto base para 3,47%. O movimento contido sugeriu que os investidores absorveram em grande parte as divulgações econômicas otimistas do dia sem reprecificar materialmente as perspectivas de taxas de curto prazo.

- Reivindicações de Seguro-Desemprego nos EUA Caem para o Nível Mais Baixo do Ano: As reivindicações iniciais de seguro-desemprego caíram em 23.000 para 206.000 na segunda semana de fevereiro, bem abaixo das expectativas de 225.000, indicando um cenário laboral mais estável. As reivindicações contínuas aumentaram em 17.000 para 1.869.000 na primeira semana de fevereiro, consistente com um ritmo lento de demissões juntamente com uma contratação mais suave. As reivindicações apresentadas por funcionários federais aumentaram em 80 para 695, permanecendo um detalhe atentamente observado enquanto os mercados avaliam os riscos mais amplos de disrupção no setor público.

FX Hoje:

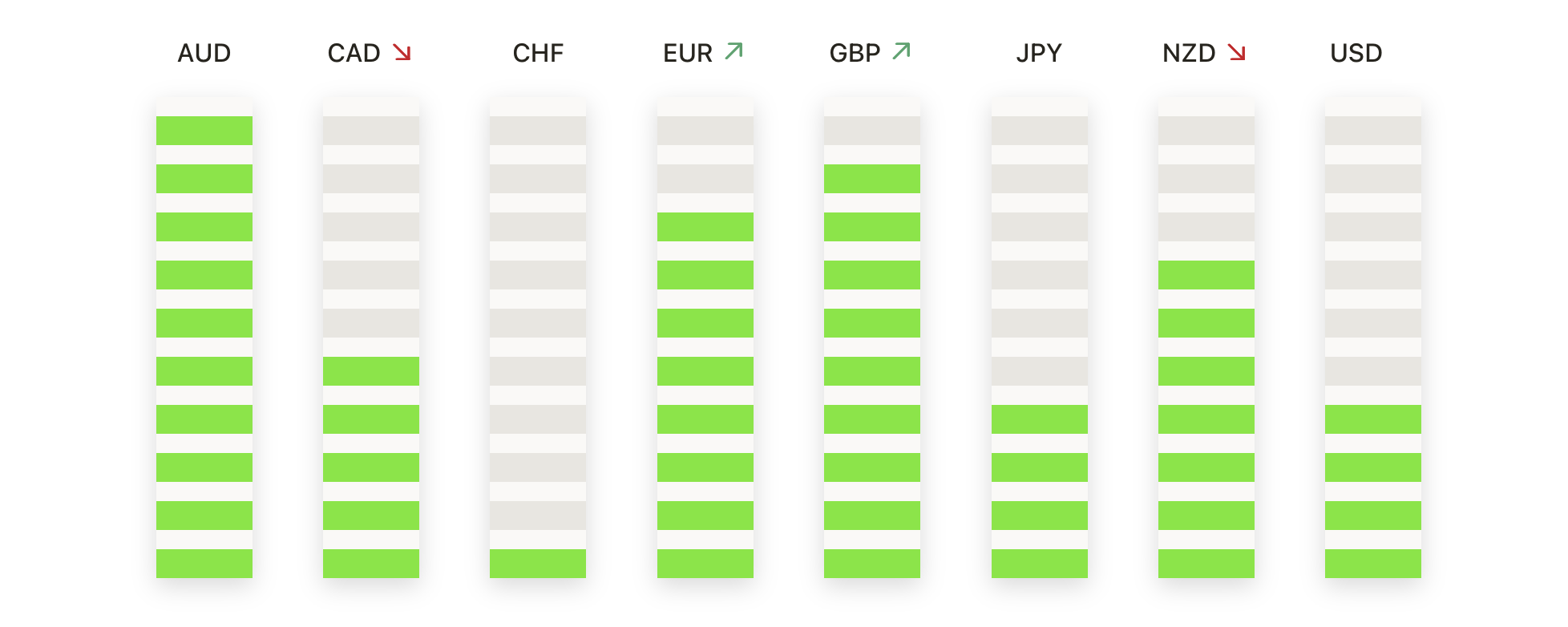

- EUR/USD Mantém-se Acima do Suporte de Médio Prazo: EUR/USD recuou ligeiramente, fechando em 1,1768, uma queda de 0,13% após negociar entre 1,1807 e 1,1742. O par recuou dos recentes máximos, mas continua a negociar um pouco abaixo da média móvel simples (SMA) de 50 dias em 1,1769, enquanto se mantém confortavelmente acima das SMAs de 100 dias e 200 dias em 1,1688 e 1,1644, respectivamente. O recuo reflete uma perda de momentum de curto prazo após o pico de fevereiro, em vez de uma mudança estrutural, com o preço ainda consolidando ganhos feitos desde o final de 2025. A demanda por dips permanece evidente perto da área de 1,1740, enquanto a região de 1,1688 continua a atuar como uma zona de suporte mais profunda. A resistência é claramente definida em 1,1807, adiante do nível psicologicamente importante de 1,1900.

- GBP/USD Mantém-se Pressionado Abaixo da Resistência Chave: GBP/USD fechou em 1.3458, uma queda de 0,26%, após não conseguir sustentar ganhos acima de 1.3500 no início da sessão. O preço permanece limitado abaixo da SMA de 50 dias decrescente em 1.3525, reforçando a pressão de venda de curto prazo, embora o par continue negociando entre a SMA de 100 dias em 1.3393 e a SMA de 200 dias em 1.3442. A incapacidade de recuperar a média de 50 dias destaca o enfraquecimento do ímpeto de alta após a forte recuperação dos mínimos do final de 2025. A resistência imediata permanece agrupada em torno de 1.3517–1.3525, enquanto o suporte inicial está localizado em 1.3454. Uma queda abaixo de 1.3393 inclinaria a perspectiva mais decisivamente para baixo, enquanto manter-se acima das médias de longo prazo pode permitir o desenvolvimento de uma consolidação.

- USD/JPY Recupera-se do Suporte de Médio Prazo: O USD/JPY fechou em 155,07, com alta de 0,20%, após se recuperar de uma mínima intradiária de 154,54. O par encontrou suporte próximo à SMA de 100 dias em 154,74, sinalizando renovado interesse de compra após a recente correção das altas de vários anos. Embora o preço permaneça abaixo da SMA de 50 dias em 155,96, ele continua a ser negociado bem acima da SMA de 200 dias em 150,60, preservando a tendência de alta mais ampla. A resistência agora é vista em 155,34 e, em seguida, na média de 50 dias, que continua a ser fundamental para a continuação da alta. No lado negativo, a manutenção do comércio acima de 154,74 mantém a narrativa de recuperação intacta, enquanto uma quebra abaixo de 154,54 exporia um suporte mais profundo em direção à SMA de 200 dias.

- Ouro Consolida Acima das Médias Móveis Crescentes: O ouro fechou a $5.001, com alta de 0,50%, após oscilar entre $5.022 e $4.960. O metal recuperou de uma fraqueza intradiária para fechar em alta, mantendo uma posição clara acima das SMAs de 50 dias, 100 dias e 200 dias em $4.863, $4.385 e $3.860, respectivamente. A ação recente dos preços reflete uma consolidação após a forte alta de fevereiro para recordes históricos, com compradores continuando a defender quedas acima da média de 50 dias. A resistência permanece definida em $5.022, antes do máximo anterior próximo a $5.200. No lado negativo, o suporte inicial está em $4.960, com um apoio mais forte próximo à SMA de 50 dias. Uma ruptura sustentada acima da resistência voltaria o foco para novos máximos.

- A Prata Se Recupera, mas Enfrenta Resistência Superior: A prata fechou em $78,43, com alta de 1,59%, após uma recuperação acentuada de uma mínima da sessão de $76,51. A recuperação destaca um forte interesse em comprar na baixa, embora o metal continue abaixo da Média Móvel Simples (SMA) de 50 dias em $80,19, mantendo o impulso de curto prazo limitado. A prata continua a ser negociada bem acima das SMAs de 100 dias e 200 dias, em $65,37 e $51,38, preservando a estrutura altista de longo prazo. A resistência está agrupada perto de $79,47 e da média de 50 dias, que permanece como um ponto-chave. O suporte é visto em $76,51, seguido pela recente mínima de $71,00. Um movimento sustentado acima de $80,19 fortaleceria a perspectiva altista, enquanto a falha em manter o suporte reabriria os riscos de queda.

Movimentos de Mercado:

- As ações da Omnicom dispararam 15% depois que a receita do quarto trimestre atingiu US$ 5,5 bilhões, um aumento de quase 28% em relação ao ano anterior, e o conselho autorizou um programa de recompra de ações de US$ 5 bilhões, incluindo uma recompra acelerada de US$ 2,5 bilhões.

- A Deere dispara após elevar a previsão de lucro anual: As ações subiram mais de 11% depois que a Deere elevou sua previsão de lucro líquido anual para $4.5 bilhões–$5.0 bilhões, de $4.0 bilhões–$4.75 bilhões.

- As ações da Etsy subiram 9% após a empresa concordar em vender a Depop para o eBay por $1,2 bilhão em dinheiro, enquanto os ganhos de 92 centavos por ação superaram as expectativas, apesar da receita de $882 milhões ter ficado ligeiramente abaixo do consenso.

- Wayfair despenca conforme vendas internacionais desapontam: As ações caíram 13% após a receita líquida internacional de $395 milhões ficar ligeiramente abaixo da estimativa consensual de $398,3 milhões, ofuscando um desempenho trimestral positivo em lucro por ação e receita.

- Avis despenca após resultados ficarem bem abaixo das estimativas: As ações caíram 22% depois que o EBITDA ajustado foi de apenas $5 milhões em comparação com as expectativas de $145,8 milhões, enquanto a receita de $2,66 bilhões também ficou abaixo do consenso de $2,74 bilhões.

A sessão de quinta-feira refletiu uma mudança clara em direção à cautela, à medida que os investidores reavaliaram simultaneamente tanto a estrutura dos mercados financeiros quanto o risco geopolítico. Preocupações com a liquidez no crédito privado provocaram uma rotação acentuada para fora dos gestores de ativos alternativos, enquanto o aumento dos preços do petróleo ressaltou a rapidez com que as tensões no Oriente Médio estão afetando a precificação de risco mais ampla. Apesar dos dados resilientes do mercado de trabalho dos EUA e da firme demanda por importações, a liderança em ações permanece em flux, com os setores de software e áreas de crescimento seletivo sob pressão renovada. Neste cenário, o desempenho relativo mais forte em partes da Ásia destaca um panorama global desigual, deixando os mercados cada vez mais sensíveis à entrega de lucros, desenvolvimentos energéticos e à durabilidade do momentum econômico subjacente.