Os mercados europeus avançaram na quinta-feira, à medida que os investidores avaliaram o cenário regional de sentimento em melhoria, com o Stoxx 600 conseguindo um ganho modesto apesar da fraqueza anterior. O movimento do dia estendeu o tom amplamente construtivo desta semana, apoiado pela crescente expectativa de um corte nas taxas de juros pelo Federal Reserve dos EUA em dezembro e uma perspectiva macroeconômica mais estável nas principais economias europeias. Indicadores de sentimento do consumidor da Alemanha e da área do euro apontaram para uma estabilização gradual, enquanto surgiam focos de resiliência na Espanha e em Portugal. Os mercados asiáticos também fecharam amplamente em alta, com os índices da Índia atingindo novos recordes históricos e o rali liderado pelo setor tecnológico no Japão adicionando impulso regional. Os mercados dos EUA estavam fechados devido ao feriado de Ação de Graças, o que deixou os volumes de negociação globais mais leves antes da sessão encurtada na sexta-feira. Os mercados de títulos europeus estavam calmos, com rendimentos mistos, mas estáveis, enquanto os investidores digeriam os minutos do BCE, e os gilts do Reino Unido se estabilizavam após a apresentação orçamental mais recente do Chanceler. Os preços do petróleo subiram ligeiramente em negociações tranquilas de feriado, enquanto as negociações em torno de um possível acordo de paz entre a Rússia e a Ucrânia continuavam a chamar atenção.

Principias Pontos:

- Mercados Europeus Fecham em Alta com Melhora no Sentimento: As ações europeias subiram na quinta-feira, com o Stoxx 600 revertendo a fraqueza inicial para fechar em alta de 0,12%, à medida que a maioria dos setores e das principais bolsas registraram ganhos modestos. O FTSE 100 acrescentou 0,02%, subindo para 9.693,93, enquanto o FTSE MIB aumentou 0,2%, atingindo 43.209. O CAC 40 da França caiu 0,04%, para 8.093, após duas sessões fortes que o elevaram ao seu nível mais alto desde 17 de novembro. Os mercados continuaram a precificar uma probabilidade de 84,9% de um corte de taxa pelo Fed em dezembro, enquanto dados regionais da Alemanha, da zona do euro e da Espanha sustentaram o tom do dia.

- Indicadores Macroeconômicos Europeus Mostram Melhoras Gradualmente Irregulares: O sentimento do consumidor alemão melhorou para -23,2 em dezembro, à medida que as compras aumentaram pelo segundo mês consecutivo, embora as expectativas de renda continuem fracas. A confiança na zona do euro manteve-se em um nível mais alto dos últimos oito meses, de -14,2, impulsionada por uma percepção econômica ligeiramente melhor. A confiança industrial da Espanha subiu para um nível mais alto dos últimos quatorze meses, em -3,0, devido a pedidos mais fortes e menores níveis de estoque, enquanto a média móvel trimestral de confiança de Portugal melhorou para -15,2, apesar de uma leitura autônoma mais suave. Coletivamente, os dados sinalizam condições domésticas e empresariais estáveis, mas ainda frágeis em toda a região.

- Mercados Asiáticos Acompanham Ganhos Globais com a Força do Setor de Tecnologia e Dados Impulsionando o Momento: As ações da Ásia-Pacífico avançaram de forma generalizada nesta quinta-feira, enquanto os investidores reagiam ao sentimento global mais firme e às crescentes expectativas de um corte de juros pelo Federal Reserve em dezembro. A Índia liderou o desempenho regional, com o Nifty 50 atingindo 26.284,2 pontos e o Sensex subindo para 86.026,18 pontos, ambos estabelecendo novos recordes históricos e marcando seus níveis mais fortes desde setembro de 2024. O Japão viu uma alta impulsionada pelo setor de tecnologia, com o Nikkei 225 subindo 1,23% para 50.167,1 pontos e o Topix subindo 0,39%, apoiado por ganhos da Advantest, SoftBank Group e Lasertec. O Kospi da Coreia do Sul aumentou 0,66% e o Kosdaq subiu 0,31% depois que o Banco da Coreia manteve as taxas inalteradas em 2,5% pela quarta reunião consecutiva, embora os rendimentos do tesouro local tenham disparado após comentários sugerindo um fim para o relaxamento monetário. O ASX 200 da Austrália adicionou 0,13% enquanto o investimento de capital privado aumentou 6,4% no terceiro trimestre, ficando confortavelmente acima das expectativas e reforçando sinais de dados anteriores do CPI que mostraram uma inflação de 3,8% em outubro. O Índice Hang Seng de Hong Kong e o CSI 300 da China fecharam estáveis, com o sentimento contido pela queda de 5,5% nos lucros industriais em outubro, enquanto novas medidas de Pequim para impulsionar o consumo ajudaram a proporcionar uma influência estabilizadora nos mercados locais.

- Preços do Petróleo Sobem Levemente em Negociações Limitadas pelo Feriado: O Brent crude subiu 0,2%, fechando a $63,34 por barril, enquanto o WTI ganhou 0,8%, fechando a $59,10. Ambos os contratos registraram volumes reduzidos devido ao feriado de Ação de Graças nos EUA. Os traders acompanharam as discussões em andamento entre autoridades dos EUA e da Ucrânia sobre um potencial quadro de paz, mantendo o risco geopolítico em foco, apesar da ação de preço fraca.

- Mercados de Títulos Europeus e do Reino Unido Mantêm-se Estáveis enquanto Investidores Avaliam Sinais de Política: Títulos governamentais da zona euro apresentaram poucas alterações na quinta-feira, com o rendimento do Bund alemão a 10 anos em 2,678% e os rendimentos de títulos franceses e italianos a 10 anos próximos de 3,411% e 3,40%, respectivamente. As atas da última reunião do BCE indicaram que os formuladores de políticas não veem urgência em cortar as taxas de juros, reforçando as expectativas de que a política permanecerá inalterada pelo resto do ano. No Reino Unido, os mercados de gilts estiveram mais calmos após o orçamento do Chanceler, com o rendimento de 30 anos subindo 1,9 pontos base para 5,23% após a queda acentuada de quarta-feira, impulsionada pelas expectativas de menor emissão no próximo ano.

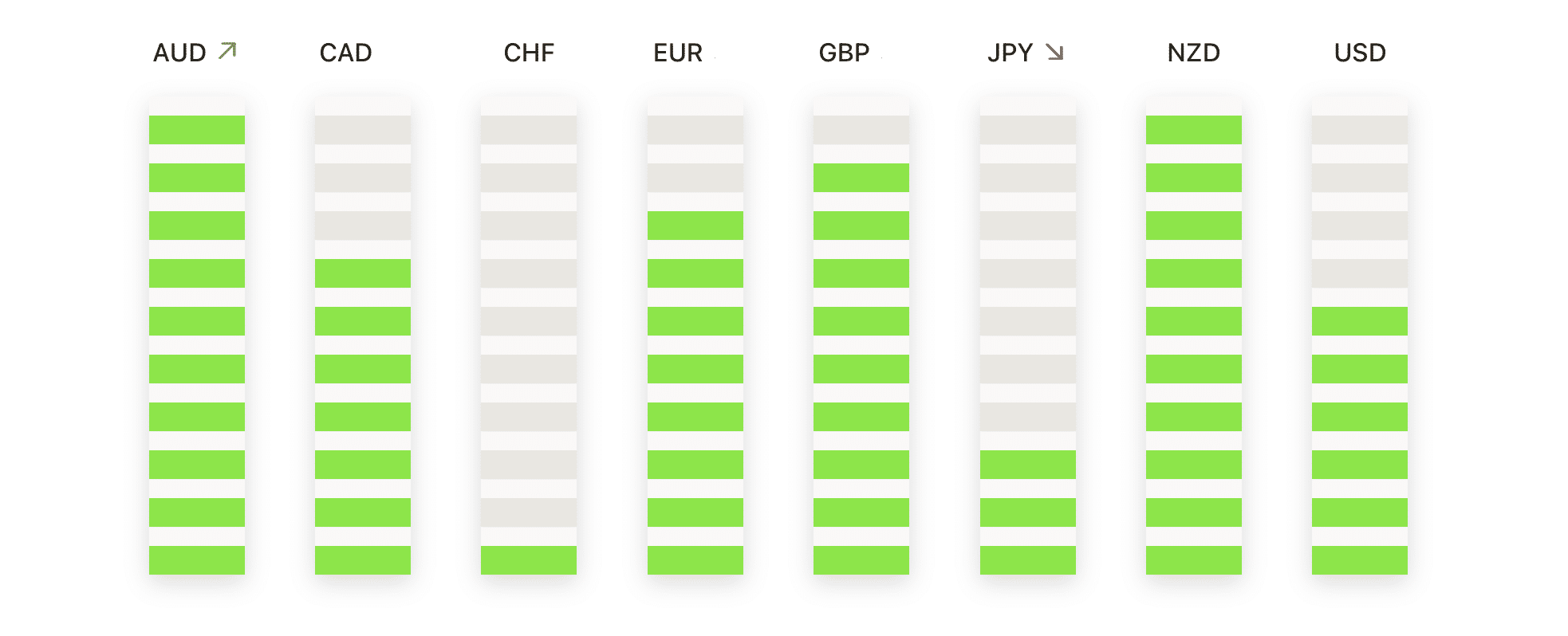

FX Hoje:

- AUD/USD Tenta Recuperação enquanto Preço Testa Médias Aglomeradas: AUD/USD fechou a 0,6531, subindo 0,22% após oscilar entre 0,6540 e 0,6514, com o par se aproximando novamente de uma faixa densa de resistência que inclui as SMAs (Médias Móveis Simples) de 50 dias e 100 dias, ambas alinhadas em 0,6532. A recuperação ocorreu após uma breve queda no início da semana, embora o comércio recente tenha permanecido volátil, sem uma direção clara. A resistência imediata está nas médias móveis convergentes perto de 0,6532 e no recente ponto alto em torno de 0,6580, enquanto o suporte está localizado em 0,6514 e na SMA de 200 dias em 0,6462. A estrutura mais ampla ainda reflete uma série de mínimas mais altas desde abril, mas os compradores precisam de um avanço sustentado acima de 0,6532 para mudar o viés de curto prazo de forma mais convincente.

- EUR/USD Mantém-se em Faixa Estreita Abaixo das Médias Móveis Decrescentes: O EUR/USD encerrou a sessão inalterado em 1.1596 após negociar entre 1.1614 e 1.1577, consolidando-se abaixo da Média Móvel Simples (SMA) de 50 dias em 1.1624 e da SMA de 100 dias em 1.1645. O par tem estado em um padrão corretivo desde julho, caracterizado por máximas e mínimas mais baixas, embora a SMA de 200 dias em ascensão, atualmente em 1.1427, continue a sustentar a tendência de longo prazo. A resistência está firme nas duas médias móveis de curto prazo, enquanto o suporte situa-se em 1.1577 e, em seguida, no nível chave de 1.1500. A vela diária estreita sugere uma pausa no momento vendedor, mas um fechamento acima de 1.1645 é necessário para neutralizar a pressão imediata de baixa.

- GBP/USD Cai Conforme Tendência de Baixa Retém Controle: GBP/USD fechou em 1,3238, uma queda de 0,04% após oscilar entre 1,3269 e 1,3210, com o par lutando abaixo de um agrupamento de médias móveis que inclui a SMA de 50 dias em 1,3287, a SMA de 200 dias em 1,3310 e a SMA de 100 dias em 1,3377. A tendência mais ampla permanece decisivamente em baixa após uma sequência de máximas e mínimas mais baixas desde julho, enquanto as tentativas recentes de recuperação desapareceram rapidamente. O suporte inicial está em 1,3210 e depois na área de 1,3100, com resistência sobreposta nas três médias móveis mencionadas. O momentum continua pesado, e uma quebra acima de 1,3287 seria necessária para aliviar o tom bajista atual.

- NZD/USD Estende Recuperação, mas Enfrenta Principais Barreiras Superiores: O NZD/USD fechou a 0,5724, adicionando 0,41% após negociar entre 0,5732 e 0,5694, com os compradores impulsionando um forte fechamento próximo ao topo da faixa do dia. Apesar da recuperação, o par permanece bem abaixo da SMA de 50 dias em 0,5827, da de 100 dias em 0,5828 e da de 200 dias em 0,5856, todas ainda em inclinação descendente. O suporte é encontrado em 0,5694 antes da baixa recente próxima de 0,5580, enquanto a resistência está firmemente concentrada entre as três médias móveis. Um avanço acima de 0,5732 pode permitir um movimento corretivo mais profundo, embora a tendência dominante permaneça firmemente de baixa.

- USD/JPY Diminui Ligeiramente Após Forte Rali em Novembro: USD/JPY terminou em 156,29, caindo 0,10% após oscilar entre 156,45 e 155,72, com o par recuando modestamente após seu recente surto. O preço permanece confortavelmente acima da SMA de 50 dias em 152,37, a de 100 dias em 150,02 e a de 200 dias em 147,93, mantendo a tendência de alta geral intacta. A resistência está ancorada perto da alta recente em torno de 157,00, enquanto o suporte encontra-se em 156,29, no nível de 155,00 e mais abaixo na média móvel ascendente de 50 dias. Apesar da pequena queda, a perspectiva permanece de alta, a menos que o preço feche novamente abaixo de 155,00, o que sugeriria uma correção maior.

Movimentos de Mercado:

- Puma salta com especulações de aquisição: Puma disparou 18,9% após relatos de que a Anta Sports está explorando uma oferta potencial.

- Ações de Defesa Sobem com os Desenvolvimentos Geopolíticos: Rheinmetall subiu 1,24% e Saab ganhou 2,5% em meio aos esforços contínuos para negociar um acordo de paz entre a Rússia e a Ucrânia.

- Decisão de Preço do Medicare Faz Ações da Novo Nordisk Caírem: As ações da Novo Nordisk caíram 1,5% depois que o Medicare dos EUA confirmou um preço negociado significativamente reduzido para Ozempic e Wegovy a partir de 2027.

- Ações da Autodesk Sobem com Faturamento Forte e Perspectiva Favorável: As ações da Autodesk subiram mais de 2% depois que o faturamento do terceiro trimestre superou as expectativas e a empresa aumentou sua previsão para 2025.

- Ambarella despenca devido à orientação de margem mais fraca: Ambarella caiu mais de 19% após emitir uma perspectiva de margem do quarto trimestre mais fraca do que o esperado.

- Nutanix Despenca Após Perda de Receita e Corte de Previsão: As ações da Nutanix caíram mais de 17% após a empresa reportar uma receita do primeiro trimestre mais fraca e reduzir sua previsão para 2026.

- Zscaler cai devido à orientação conservadora de receita: Zscaler caiu mais de 12% após emitir uma orientação para 2026 apenas marginalmente acima do consenso.

- Workday Cai Apesar de Resultados Dentro do Esperado: A Workday caiu mais de 7% após a receita de assinaturas do terceiro trimestre atender às expectativas, mas não empolgar os investidores.

Os mercados globais navegaram uma sessão moderada, mas construtiva, na quinta-feira, com as ações europeias subindo e os índices asiáticos ampliando os ganhos à medida que aumentavam as expectativas de um corte de taxa nos EUA em dezembro. O sentimento na região foi sustentado por melhorias constantes nos indicadores de consumidores e negócios, mesmo com a persistência de bolsões de fragilidade. A força liderada pelo setor tecnológico no Japão e as máximas históricas na Índia contribuíram para o tom otimista, enquanto os preços do petróleo registraram leves ganhos em meio ao comércio reduzido devido ao feriado nos EUA. Os mercados de obrigações na Europa e no Reino Unido permaneceram estáveis após os comentários dos bancos centrais e novos sinais fiscais. Com os mercados norte-americanos preparados para reabrir para uma sessão encurtada na sexta-feira, agora a atenção se volta para saber se o impulso atual pode se manter até o final da semana.