木曜日、ヨーロッパ市場は前進し、投資家が地域的なセンチメントの改善を評価する中、Stoxx 600は初期の弱さにもかかわらずわずかな上昇を遂げました。この日の動きは、米連邦準備制度理事会(FRB)が12月の利下げを行うという期待の高まりと、主要なヨーロッパ経済の安定したマクロ見通しによって支えられ、今週の全体的に建設的なトーンを延長しました。ドイツおよびユーロ圏の消費者信頼感指標は徐々に安定していることを示し、スペインやポルトガルでは弾力性のあるシグナルが現れました。また、アジア市場も広範に上昇し、インドの指標は新たな最高値を記録し、日本のテクノロジー主導のラリーが地域の勢いを追加しました。米国市場は感謝祭の日のため休場し、金曜日の短縮取引前に世界の取引量が軽減されました。ヨーロッパの債券市場は穏やかで、利回りは混在していたものの安定しており、投資家が欧州中央銀行(ECB)の議事録を消化する中、英国ギルトは財務大臣の最新の予算発表後に安定しました。石油価格は休暇の静かな取引の中でわずかに上昇し、ロシア・ウクライナ平和枠組みをめぐる交渉が注目を集め続けました。

主なポイント:

- ヨーロッパ市場は感情の改善に伴い上昇して終了:木曜日、ヨーロッパ株式市場は小幅に上昇し、Stoxx 600指数は序章の弱さを覆し0.12%高で終了しました。ほとんどのセクターと主要市場は小幅な上昇を示しました。FTSE 100指数は0.02%上昇し、9,693.93ポイント、FTSE MIB指数は0.2%上昇し43,209ポイントまで上昇しました。一方、フランスのCAC 40指数は二日間の強いセッションの後、8,093ポイントと0.04%下落し、11月17日以来の最高レベルに達しました。市場は12月のFRB利下げ確率を84.9%と見込んでおり、ドイツ、ユーロ圏、スペインの地域データが当日のトーンを支えました。

- ヨーロッパのマクロ指標は徐々に不均一な改善を示す:ドイツの消費者信頼感は12月に-23.2に改善し、購買が2ヶ月連続で増加したが、収入期待は依然として弱いままだった。ユーロ圏の信頼感は-14.2の8ヶ月ぶりの高水準で維持され、経済認識のわずかな向上に支えられた。スペインの産業信頼感は14ヶ月ぶりの高水準である-3.0に上昇し、受注の増加と在庫レベルの低下が背景にあった。ポルトガルの3ヶ月移動平均の信頼感は、単独の読み取りではより軟調であったにもかかわらず、-15.2に改善した。全体として、これらのデータは地域全体で安定化しつつあるが依然として脆弱な家庭と企業の状況を示している。

- アジア市場は世界的な上昇に連動し、テクノロジーの強化とデータが勢いを推進:アジア太平洋株式市場は木曜日に広範に上昇し、投資家が強固なグローバルセンチメントと12月の連邦準備制度理事会(FRB)の利下げ期待の高まりに反応した。インドは地域のパフォーマンスを牽引し、Nifty 50 は26,284.2、Sensex は86,026.18に達し、いずれも新たな記録を樹立し、2024年9月以来の最強のレベルを記録した。日本はテクノロジー主導のラリーを見せ、日経225は1.23%上昇して50,167.1、トピックスは0.39%上昇し、アドバンテスト、ソフトバンクグループ、レーザーテックの上げが支えとなった。韓国のコスピは0.66%、コスダックは0.31%上昇し、韓国銀行が4回連続で金利を2.5%に据え置いた一方、金利緩和の終結を示唆するコメントを受けて地元の国債利回りが急騰した。オーストラリアのASX 200は第3四半期の民間設備投資が6.4%増となり、予想を上回って10月の消費者物価指数(CPI)のデータが示す3.8%のインフレを確認する形で0.13%上昇した。香港のハンセン指数と中国のCSI 300は横這いで終わり、10月の工業利益が5.5%減少したことによるセンチメントの低迷が見られる一方、北京からの消費促進策が地元市場全体に安定的な影響を与えた。

- 原油価格は薄商いの中でわずかに上昇:ブレント原油は0.2%上昇し1バレルあたり63.34ドルに、WTIは0.8%上昇し59.10ドルになりました。米国の感謝祭の祝日により取引量が減少しました。トレーダーは米国とウクライナの当局者間で進行中の和平枠組みについての議論を注視しており、地政学的リスクに焦点が当てられているものの、価格の動きは落ち着いていました。

- ヨーロッパおよび英国の債券市場は投資家が政策シグナルを評価する中、安定を保つ:ユーロ圏の政府債は木曜日にほとんど変動せず、ドイツの10年物ブンドは2.678%、フランスとイタリアの10年物利回りはそれぞれ約3.411%および3.40%となりました。ECBの最新会合の議事録によると、政策担当者は金利引き下げを急ぐ必要がないと見ており、今年中に政策が変更されないという期待を強めました。英国では、財務大臣の予算発表後、30年物国債の利回りが1.9ベーシスポイント上昇し5.23%となり、翌年の発行減少の期待によって水曜日に急落した後、市場は落ち着きを取り戻しました。

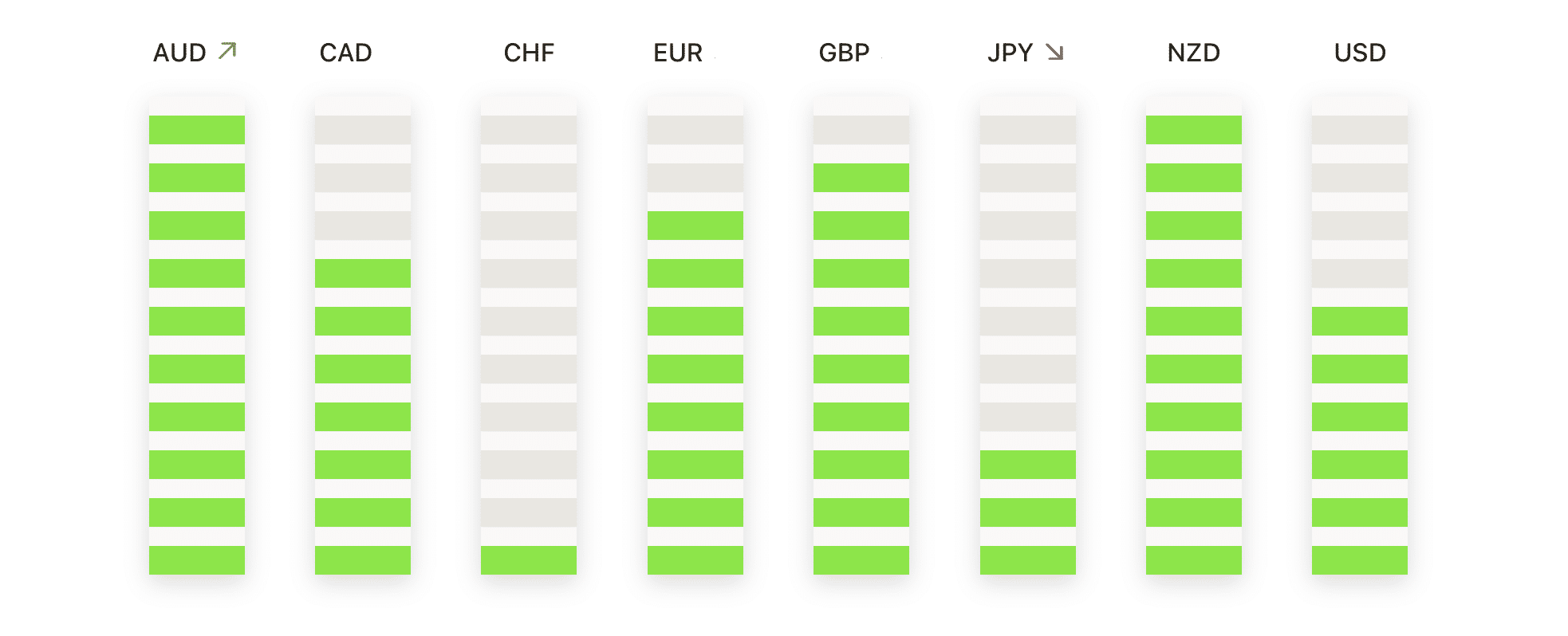

本日の外国為替市場:

- AUD/USD は回復を試みており、価格は複数の移動平均に試されている:AUD/USD は 0.6531 でクローズし、0.22% 上昇しました。0.6540 と 0.6514 の間で動いた後、50日移動平均線(SMA)と 100日移動平均線(SMA)がともに 0.6532 に位置している濃密な抵抗帯に再び近づいています。これは週の初めの一時的な下落に続く反発でしたが、最近の取引は依然として方向感の欠けた不安定な状態が続いています。直近の抵抗は 0.6532 付近の重なった移動平均線および最近のスウィング高値である 0.6580 あたりに存在し、サポートは 0.6514 および 200日移動平均線の 0.6462 にあります。広い意味では、4月からの一連の高値更新が続いていますが、買い手は 0.6532 を超える持続的なプッシュが必要で、短期的なバイアスをより確実にシフトさせることが求められます。

- EUR/USDは、低下しつつある移動平均線の下で狭いレンジで推移:EUR/USDは1.1596でセッションを終了し、1.1614と1.1577の間で取引されました。50日間SMAの1.1624および100日間SMAの1.1645の下での統合が行われました。ペアは7月以降、低い高値と低い安値によって形成された修正パターンにありますが、200日間SMAの上昇(1.1427)は長期的なトレンドを支え続けています。抵抗は2つの短期移動平均線に対して確固としていますが、サポートは1.1577とその次の重要な1.1500のレベルにあります。狭い日足キャンドルは売り勢いの一時停止を示唆していますが、1.1645を上回るクローズが必要で、即時的な下落圧力を中和することができます。

- GBP/USDはダウントレンドが依然として支配しているため、再び下落しました。GBP/USDは1.3238で取引を終了し、1.3269と1.3210の間で変動した後、0.04%の下落を記録しました。このペアは、50日単純移動平均(SMA)1.3287、200日SMA 1.3310、100日SMA 1.3377を含む移動平均のクラスターの下で苦戦しています。7月以降の一連の下値と上値を切り下げていることで、全体のトレンドは確実に下向きであり、最近の反発の試みもすぐに消え去っています。初期のサポートは1.3210、その次が1.3100のエリアにあり、レジスタンスは上記の3つの移動平均に層状に配置されています。モメンタムは依然として重く、現在の弱気なトーンを和らげるには1.3287を上回る必要があります。

- NZD/USDは反発を継続するも主要な上値障害に直面: NZD/USDは0.5724で取引を終了し、0.5732から0.5694の範囲で取引された後、日中の高値付近で強いフィニッシュを迎え、0.41%の上昇を見せました。リバウンドにもかかわらず、ペアは50日SMAの0.5827、100日SMAの0.5828、および200日SMAの0.5856を大きく下回っており、これらの移動平均は依然として低下しています。サポートは最近のスイングロー近くの0.5580の前に0.5694に見られます。一方、レジスタンスは3つの移動平均の間に密集しています。0.5732を上抜ければ、より深い修正的な動きが可能になるかもしれませんが、支配的なトレンドは依然として強く弱気です。

- USD/JPY は11月の強いラリーの後にやや緩和:USD/JPY は156.29で終了し、156.45から155.72の間で動いた後に0.10%下落しました。最近の急騰に続いて、ペアはわずかに後退しました。価格は50日SMAが152.37、100日が150.02、200日が147.93であり、幅広い上昇トレンドを維持しています。抵抗は最近のスイングハイである157.00付近にあり、サポートは156.29、155.00付近、さらに上昇中の50日平均にあります。小幅な下落にもかかわらず、価格が155.00を下回ってクローズしない限り、見通しは強気のままです。これはより深い調整を示唆するものです。

注目の銘柄:

- 買収予測でプーマが急騰: アンタ・スポーツが入札を検討しているとの報道を受けて、プーマの株価が18.9%上昇しました。

- 防衛株、地政学的展開で上昇:ロシアとウクライナ間の平和枠組みを調停する努力が続く中で、ライニメタルは1.24%上昇し、サーブは2.5%上昇しました。

- ノボ ノルディスク、メディケアの価格決定で株価下落: 米国メディケアが、2027年からオゼンピックおよびウェゴビーの交渉価格を大幅に引き下げることを確認した後、ノボ ノルディスクの株価は1.5%下落しました。

- オートデスクの請求額および見通しが好意的: オートデスクは第3四半期の請求額が予想を上回り、2025年の予測を引き上げた後、2%以上上昇しました。

- アンバレラが弱い利幅ガイダンスで急落:アンバレラは、第4四半期の利幅見通しが予想よりも弱かったため、19%以上下落しました。

- 売上高の未達と予測の引き下げにより、ニュータニックスが急落しました:ニュータニックスは、第1四半期の売上高が予想を下回り、2026年の見通しを引き下げた後、17%以上下落しました。

- Zscalerは保守的な売上高見通しにより下落: Zscalerは2026年のガイダンスがコンセンサスをわずかに上回るのみだったため、12%以上下落しました。

- 業績に沿うもワークデイ株価下落: 第3四半期のサブスクリプション収益が期待に沿ったものの、投資家を興奮させられず、ワークデイ株価は7%以上下落しました。

木曜日のグローバル市場は穏やかながらも建設的な取引を経て、欧州株式が上昇し、アジアの指数は12月の米国利下げの期待感が高まる中で引き続き上昇しました。消費者やビジネスの指標が着実に改善する中、地域全体のセンチメントは支えられましたが、一部での脆弱性は依然として存在しました。日本ではテック主導の強さ、インドでは史上最高値が楽観的なトーンを加えました。米国の休日の薄商いの中で、原油価格も小幅に上昇しました。欧州および英国の債券市場は、中央銀行のコメントや新たな財政シグナルを受けて安定しました。米国市場が金曜日の短縮取引で再開されるにあたり、現在のモメンタムが週末まで持続するかどうかが注目されています。