木曜日、投資家が金融株を手控え、地政学的リスクやクレジット市場のリスクを再評価したため、リスク志向が和らぎ、米国株は概ね安値で取引を終えました。大手資産運用会社が投資家のアクセスを制限する動きを見せたことを受け、プライベートクレジットの流動性に対する懸念が高まりました。また、ワシントンとテヘランの間での修辞がエスカレートする中、原油価格の上昇が不安感を一層増幅させました。この慎重なトーンは、ソフトウェア株への再圧力と一部の消費関連株の急落によって強化され、経済データにいくつかの強さが見られるにもかかわらず、市場は防御的態勢を維持しました。

主なポイント:

- ダウ・ジョーンズ工業株平均が金融の弱さで下落:30銘柄で構成されるこの指数は267.50ポイント(0.54%)下落し、49,395.16で取引を終えました。損失の主因は、プライベートクレジット市場の流動性懸念を受けて資産運用会社および金融機関が急落したことにあります。

- S&P 500指数は年間収支の近くで推移:広範な市場インデックスは0.28%下落し、6,861.89で取引を終了しました。これにより、年初来わずか0.2%の増加となりました。主要小売業者からの低調な収益ガイダンスや地政学的な不確実性が、センチメントに重くのしかかりました。

- ソフトウェアとAIに関する懸念でナスダック総合指数が圧迫される。ハイテク株に重きを置くこの指数は0.31%下落し、22,682.73で終え、2026年の下落率を2%以上に拡大しました。ソフトウェア株は、人工知能が既存の企業向けソフトウェアの多くを置き換える可能性があるとの経営陣の発言を受けて、大きな逆風に直面しました。

- ヨーロッパの株式が下落、決算が混在するデータシグナルに対して重荷に: ヨーロッパの株式は下落し、STOXX 600は0.6%下がり、主要な証券取引所も赤字で終わりました。イタリアのFTSE MIBが1.22%下落し45,794、ドイツのDAXが0.93%下落し25,044、FTSE 100は0.69%下落し10,613、CAC 40は0.36%下落し8,399となりました。エアバスの株式は2026年に870機の商業航空機を配達するという予測を提示した後、期待にやや届かず約7%落ちました。一方、ルノーは2025年の収益が3%増えて579億ユーロとなったが、一時的な日産関連の費用で109億ユーロの純損失を報告し、約3%下落しました。データ面では、英国のCBI受注残高は2月に-28に改善し(1月は-30)、依然として弱いものの9月以降最も遅い減少ペースとなりました。アイルランドのインフレ率は1月に2.8%から2.7%へ緩和し、ユーロ圏の建設生産は12月に前年同月比0.9%減少しましたが、11月の減少よりもマイルドで、土木工事の成長が建設活動の継続的な弱さを相殺しました。

- アジア太平洋株式市場は韓国が主導し、高値を記録:アジア市場は上昇し、韓国のコスピが3%以上急騰して終値を5,677.25の記録に達しました。サムスン電子は4.86%、SKハイニックスは1.59%上昇し、コスダックも約5%上昇して1,160.71となりました。オーストラリアのS&P/ASX 200は0.88%上昇して9,086.2となり、1月の失業率が7か月ぶりの低水準にとどまりましたが、雇用成長は17.8Kと予測を下回りました。ニュージーランドのNZX 50は1.3%上昇して13,420となりました。日本の日経225は0.57%上昇して57,467.83、トピックスは1.18%上昇して3,852.09となり、一方で香港と中国本土は旧正月のため引き続き休場でした。

- イランとの対立が激化する中、石油は週間成長を続ける:ドナルド・トランプ大統領がイランに対する軍事攻撃を10日以内に決定するかもしれないと発言した後、石油価格は急騰したため、市場は緊張状態を保っていました。米国原油は1.54ドル、2.36%上昇し、1バレルあたり66.73ドルで取引を終えました。一方、ブレント原油は1.53ドル、2.17%上昇し、71.88ドルとなりました。WTIは今週だけで5%以上、今年に入ってから約16%上昇しており、地政学がリスク価格設定に直接影響を与える要因となっていることを示しています。

- 投資家が強いデータを検討する中、米国財務省の利回りは安定: 米国財務省の利回りはほとんど変わらず、改善したマクロ経済シグナルと今後のインフレーションデータおよび広範なリスク見通しを天秤にかける市場の動きが反映されました。10年物利回りは4.075%に0.01%未満の下落、30年物は同様に4.704%に低下し、2年物利回りは1ベーシスポイント上昇して3.47%となりました。この静かな動きは、投資家が一日の好調な経済発表内容を吸収し、短期的な金利見通しを大幅に見直すことなく受け入れたことを示唆しています。

- アメリカの失業保険申請件数が今年最低レベルに下落:2月第2週の初回失業保険申請件数は23,000件減少し206,000件となり、予想の225,000件を大きく下回りました。これにより、労働市場の安定した背景が示されています。継続申請件数は2月第1週に17,000件増加し、1,869,000件となり、ゆっくりとした解雇の流れと緩やかな採用状況と一致しています。連邦政府職員による申請件数は80件増加して695件となり、市場が広範な公的部門の混乱リスクを評価する中で重要な詳細とされています。

本日の外国為替市場:

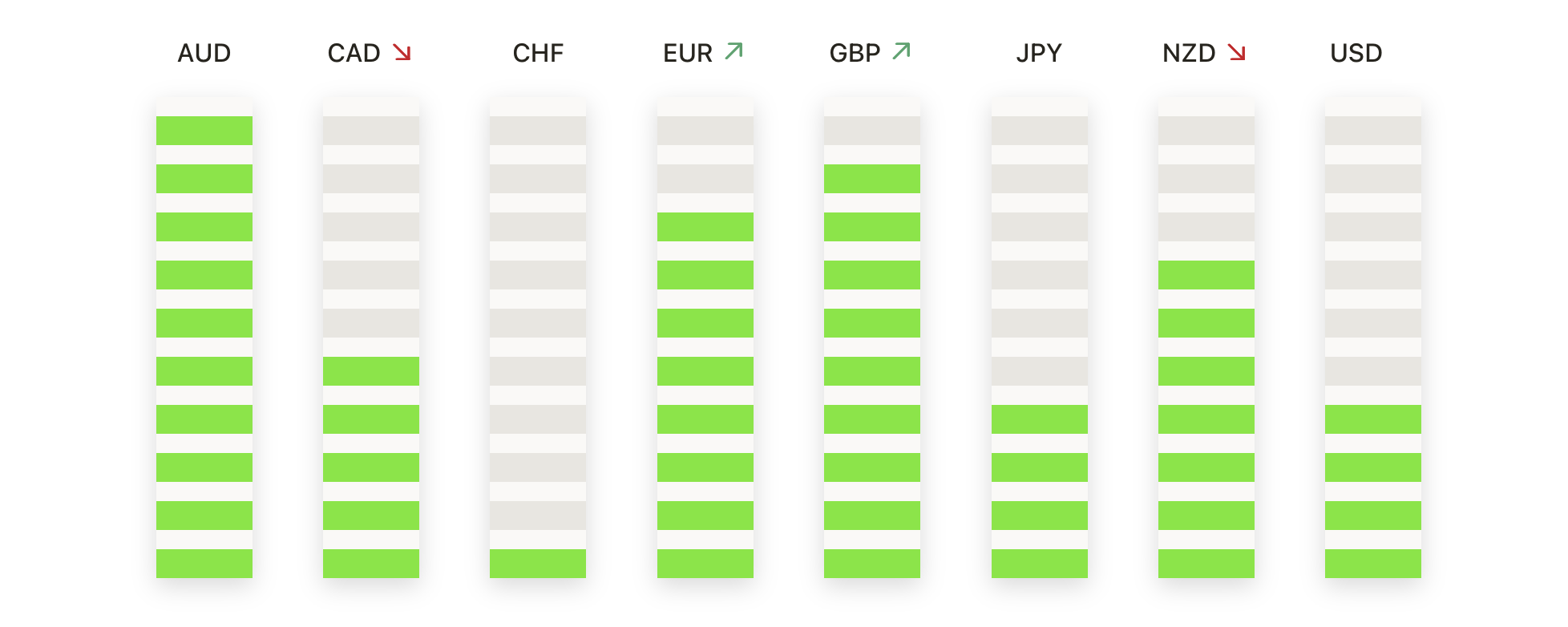

- EUR/USDは中期サポートを維持:EUR/USDは下落し、1.1768でクローズしました。取引範囲は1.1807から1.1742の間で、0.13%の下落でした。このペアは最近の高値から緩和したものの、50日間単純移動平均(SMA)の1.1769の直下で取引を続けており、100日間および200日間SMAの1.1688と1.1644の上にしっかりと位置しています。今回の後退は、2月のピーク後の短期的なモメンタムの喪失を反映しており、構造的な変化を示すものではなく、2025年後半以降の上昇の利益をまだ統合している状態です。需要の低下は1.1740付近で明らかであり、1.1688の地域が引き続きより深い支持ゾーンとして機能しています。レジスタンスは1.1807で明確に定義されており、心理的に重要な1.1900レベルを控えています。

- GBP/USDが重要なレジスタンス以下で圧力を受け続ける: GBP/USDは1.3458で閉じ、0.26%下落しました。セッションの初めに1.3500以上の上昇を維持することができなかったためです。価格は1.3525の50日移動平均線(SMA)以下で制限され、短期的な売り圧力を強化していますが、100日SMAの1.3393と200日SMAの1.3442の間で取引が続いています。50日移動平均線を再び上回ることができない事実は、2025年後半の安値からの強い反発後に上昇モメンタムが衰えていることを示しています。直近のレジスタンスは1.3517–1.3525付近に集中しており、初期のサポートは1.3454に位置しています。1.3393を下回ると見通しがさらに下向きに傾く一方で、長期的な平均以上を維持することができれば、統合が進展する可能性があります。

- USD/JPY、中期サポートから反発: USD/JPYは155.07で取引を終了し、0.20%上昇しました。これは日中安値の154.54から反発した結果です。ペアは154.74の100日移動平均線(SMA)付近でサポートを見つけ、長期的な高値からの最近の後退後に買い興味が再燃していることを示唆しています。価格は50日移動平均線(155.96)未満に留まっていますが、上昇する200日移動平均線(150.60)を大きく上回る取引を続けており、広範な上昇トレンドを維持しています。現在、抵抗は155.34にあり、その後は上昇継続の鍵となる50日移動平均線があります。下方向では、154.74を持続的に上回って取引されることで回復の流れが維持される一方、154.54を下回ると200日移動平均線に向かってサポートがより深くなる可能性があります。

- 金は上昇する平均線の上で安定: 金は$4,960から$5,022の間で取引された後、0.50%上昇して$5,001で終了しました。金属は日中の弱さから反発し、50日、100日、200日の単純移動平均線(SMA)である$4,863、$4,385、$3,860の明確な上位を維持しました。最近の価格動向は、2月の急激な上昇による記録的な高値に続く調整を反映しており、買い手は50日平均線上の安値を守り続けています。抵抗は$5,022で定義されており、その先には以前の高値付近である$5,200が控えています。下方向では、初期サポートが$4,960にあり、50日SMAの近くにはより強力な支持があります。抵抗を上回る持続的な突破があれば、新たな高値への注目が再び集まるでしょう。

- 銀は反発するも上向きの抵抗に直面:銀は前日比+1.59%の$78.43で取引を終え、セッションの安値である$76.51からの急回復を演じた。この反発により、強いディップ買いの関心が浮き彫りになったが、50日移動平均線(SMA)の$80.19を下回ったままのため、短期の勢いは制約されている。銀は100日移動平均線の$65.37および200日移動平均線の$51.38をはるかに上回ったレベルで取引されており、長期的な強気構造が維持されている。レジスタンスは$79.47付近と50日平均線に集積しており、ここが重要な分岐点となっている。サポートは$76.51、次いで最近のスイング低値付近である$71.00に見られる。$80.19を上回る持続的な動きがあれば、強気の見通しが強化され、サポートを維持できなければ、下方向のリスクが再び浮上するだろう。

注目の銘柄:

- オムニコム、収益上回りおよび新たな株式買い戻しで急騰:第4四半期の収益が年比で約28%増の55億ドルとなったことを受け、株価は15%急上昇しました。取締役会は50億ドルの株式買い戻しプログラムを承認し、そのうち25億ドルは加速された買い戻しが含まれています。

- ディアが通年の利益見通しを引き上げた後、株価が急騰:ディアは年間純利益の見通しを従来の40億ドル〜47.5億ドルから45億ドル〜50億ドルに引き上げたため、株価は11%以上急騰しました。

- Etsyがポートフォリオを再構築するためのDepopのeBayへの売却で株価上昇: EtsyはDepopを12億ドルの現金でeBayに売却することに合意した後、株価は9%上昇しました。また、882百万ドルの収益がコンセンサスをわずかに下回ったにもかかわらず、一株当たり92セントの利益が予想を上回りました。

- ウェイフェアの株価が下落、国際売上高が期待外れ:国際ネット収益が3億9500万ドルとなり、コンセンサス見積もりの3億9830万ドルを下回ったため、同社の株価は13%下落しました。これにより、四半期ごとの主要な利益と収益の上回りが影を潜めました。

- 結果が予想を大きく下回ったことを受けてAvisの株価が急落:調整後EBITDAが予測の145.8百万ドルに対しわずか5百万ドルだったことから、株価は22%急落しました。また、売上高は26.6億ドルで、27.4億ドルのコンセンサス予想も下回りました。

木曜日の取引では、投資家が金融市場の仕組みと地政学的リスクの両方を再評価する中で、明らかな慎重姿勢への移行が見られました。プライベートクレジットにおける流動性の懸念が代替資産運用会社からの急激な資金移動を引き起こし、中東の緊張がリスク価格設定全体にどれほど迅速に影響を及ぼしているかを強調するオイル価格の上昇が見られました。米国の労働データが回復力を示し、輸入需要が堅調であっても、株式市場のリーダーシップは依然として流動的であり、ソフトウェアや一部の成長分野では再び圧力がかかっています。このような状況の中、アジアの一部地域での相対的な強いパフォーマンスが不均衡なグローバルな景観を際立たせており、市場は益々企業業績の発表、エネルギーの動向、そして基礎的な経済の持続性に敏感になっています。