インフレ鈍化でテック株主導の上昇、AI関連と米中貿易協議進展が追い風に

火曜日の世界市場はまちまちな展開となったが、米国株はAI関連の買いと米中通商協議への期待を背景に上昇。特にNvidiaの上昇がテック株全体を押し上げた。ブロードコムやマイクロンも大幅高。一方で、OECDによる米成長率下方修正や製造業受注の減少など、マクロ経済指標はまちまちとなった。

主要株価指数:

- ダウ平均株価は+214.16ドル(+0.51%)の42,519.64ドル。テクノロジー株と通商協議進展期待が寄与。

- S&P500は+0.58%の5,970.37と6,000の大台に接近。テクノロジー、一般消費財、エネルギーが主導。

- ナスダック総合は+0.81%の19,398.96。Nvidiaが約3%上昇し、時価総額でMicrosoftを上回った。BroadcomとMicronはそれぞれ3%超、4%超上昇。

海外市場動向:

- 欧州株式市場は小幅高。ユーロ圏の5月CPIは前年比+1.9%と、ECB目標の2%を下回る。STOXX600(+0.01%)、FTSE100(+0.15%)、DAX(+0.67%)、CAC40(+0.3%)が上昇。スイスはCPIが前年比マイナスに転じ、SNBの利下げ観測が高まる。

- アジア市場はまちまち。中国のCaixin製造業PMIが48.3と2022年9月以来の低水準で景気減速懸念が再燃。ただし、ハンセン指数は+1.53%、CSI300も+0.31%と上昇。日経平均は横ばい、TOPIXは-0.22%。豪ASX200は大幅経常赤字にもかかわらず+0.63%。インドは軟調、韓国市場は選挙で休場。

商品市場:

- 原油:中東・ウクライナ情勢とカナダの山火事、イラン核問題など地政学リスクで上昇。ブレント原油は+1.55%の65.63ドル、WTIは+1.42%の63.41ドル。

- 金:一時的に反落し3,353ドル(-0.85%)。3,380〜3,400ドルのレジスタンスで勢いが鈍化。ただし、トレンドは上向きを維持。下値支持は3,333ドル、さらに50日SMA(3,235ドル)付近。

債券市場:

- 米国債利回りは下落。OECDが米2025年成長率見通しを1.6%に下方修正したことが影響。10年債利回りは4.45%、30年債は4.976%に低下。

米国マクロ経済指標:

- 労働市場:4月JOLTS求人件数は739万件と市場予想を上回り、採用・離職件数も増加。労働市場は底堅さを示す。

- 製造業受注:4月は-3.7%と減少。出荷・在庫ともに軟調で、需要の鈍化と通商不透明感が重し。

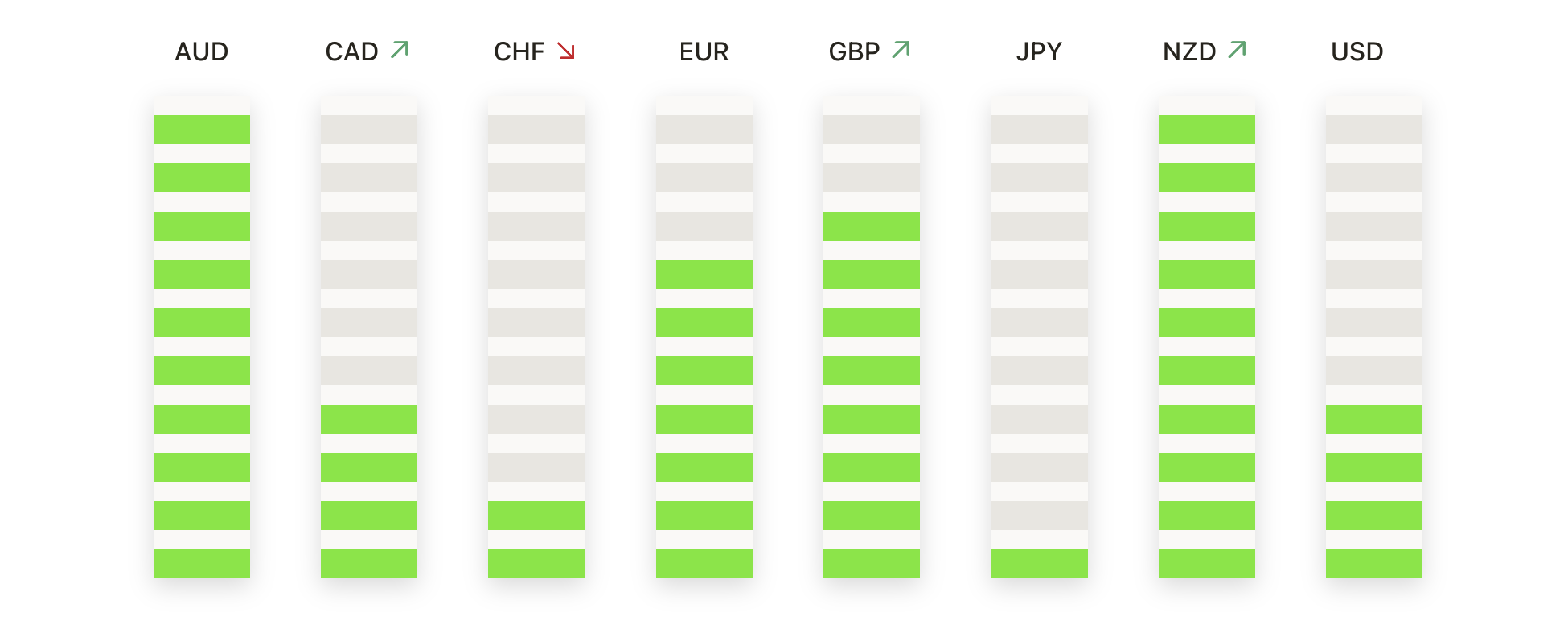

為替市場(FX):

- EUR/USD:1.1369(-0.60%)に下落。1.1450を超えられず供給ゾーンで反落。下値支持は1.1300、1.1200、長期では100日SMAの1.0883。

- GBP/USD:1.3517(-0.20%)と小幅安。利益確定の動きが出たが、1.3450を上回る限りは上昇トレンド維持。再び1.3600〜1.3700を目指す展開も。

- USD/CHF:0.8238(+0.89%)と反発。0.8150〜0.8200のサポートから持ち直し。上値抵抗は0.8300、50日SMAの0.8351。0.8200を割れると再び下落の可能性。

- USD/JPY:143.97(+0.93%)まで反発。142.00のサポートで下げ止まり。ただし、145.00〜146.00を突破できなければトレンド反転は限定的。支持線は142.00、141.00、140.00。

テクノロジー株の力強いリーダーシップと上昇基調にある原油価格を背景に、市場は前日しっかりとした上昇を記録した。ただし、決算発表シーズンまでまだ数週間を残し、主要経済指標の発表も限られる中、市場の次なる方向感は政策シグナルや通商を巡る動向に大きく左右される局面に差し掛かっている。短期的には、地政学リスクや各国中央銀行当局者の発言が投資家心理を左右する可能性が高い。

特に、原油をはじめとするコモディティ価格の持続的な上昇が、インフレ期待や金利見通しにどのような影響を与えるかに注目が集まっている。現時点では、市場は底堅さを保ちながらも、グローバルなマクロ環境の変化に対して神経質に反応しやすい地合いが続いている。