米国株式市場は火曜日に反発し、投資家たちは人工知能が企業用ソフトウェアを急速に混乱させるという新たな懸念を乗り越え、テクノロジー株や半導体株全般でのリリーフラリーを引き起こしました。ダウ工業株30種平均は上昇し、S&P 500とナスダック総合指数も共に上昇しました。これは、アドバンスト・マイクロ・デバイセズ(AMD)の強さ、ソフトウェア株の反発、そしてホームデポの予想外の好決算に支えられました。この回復は、AIによる混乱の恐れ、ドナルド・トランプ大統領からの関税強化発言のエスカレーション、そして継続する地政学的緊張に起因する前日の急激な売りによって引き起こされたものです。

主なポイント:

- S&P 500、高騰:テクノロジーセクターの強さに支えられて、S&P 500は52.70ポイント(0.77%)上昇し、セッションを6,890.07で終えました。指数は主にソフトウェアおよび半導体銘柄の復活に支えられ、トレーダーたちはAIによる破壊の恐怖を乗り越えました。

- 小売業とテクノロジー業界が牽引: ダウ・ジョーンズ工業株平均は370.44ポイント、または0.76%上昇して、49,174.50で取引を終えました。上昇は、ホームデポが1年ぶりに収益予測を上回ったことと、月曜日の急落後にIBMの株価が回復したことによって支えられました。

- ナスダック総合指数、半導体ラリーの中で際立つ:ナスダック総合指数は235.34ポイント、または1.04%上昇し、22,863.68で取引を終了しました。テクノロジー株の多いこの指数は、市場全体を押し上げ、特にアドバンスト・マイクロ・デバイセズがメタ・プラットフォームズとの大規模なパートナーシップ発表を受けて大きく上昇しました。

- 欧州市場はタリフの影響が予想より軽微として堅調:トランプ政権が以前に脅していた15%の税率よりも低い10%の米国全球タリフ施行に、マーケットが反応し、欧州株式は取引をプラスの地域で終えました。汎欧州のStoxx 600は0.3%上昇し、パリのCAC 40は0.23%上がって8,517ポイントに達し、フランクフルトのDAXは0.09%上がって25,014ポイントで終了しました。ロンドンでは、FTSE 100は10,685ポイントで横ばいでした。貿易政策に敏感な自動車セクターが約2%の上昇で先導しました。一方、エネルギー部門は引き続き堅調なパフォーマンスを見せ、ブレント原油価格が高い水準を維持しているため、欧州の石油・ガス指数は過去最高値を記録しました。全体的な楽観論にもかかわらず、ミラノのFTSE MIBはトレンドに逆行して0.13%減少し、46,639ポイントで取引を終了しました。投資家はまた、EU自動車登録件数が前年同期比で3.9%減少したというACEAのデータを消化しましたが、その中でテスラは特にバッテリー電気自動車セグメントで市場シェアを失いました。

- 半導体需要が貿易の不確実性を相殺する中、アジア市場は分かれた動きを見せる: 火曜日、アジア太平洋地域の株式市場は、投資家が新たな米国の関税に関する議論と半導体業界の堅調なラリーを天秤にかける中、混合したパフォーマンスを示しました。台湾の加権指数が地域を牽引し、2.75%の急上昇で34,700.82という記録を達成しました。一方、韓国のKOSPIは3日連続の記録高である5,969.64まで2.11%上昇しました。日本の日経225も0.87%の上昇で57,321.09で取引を終えました。反対に、香港のハンセン指数はヘルスケア株の下落とポップマートの5%の滑りに引きずられ、2%下落しました。中国本土の市場は旧正月明けで1.06%上昇しましたが、中国人民銀行が1年物のLPRを3%、5年物のLPRを3.5%で据え置いたにもかかわらず伸びを見せました。インドのセンセックスは、AIの混乱が地元のIT企業に影響を及ぼしたため、1.3%下落し、オーストラリアのS&P/ASX 200は9,022.3まで若干下落しました。

- イランが合意達成に向けた意思を示す中、原油価格が下落: イランが核協議を前にアメリカとの合意に向けた措置を講じる用意があると述べた後、原油価格は約7ヶ月ぶりの高値から後退しました。ブレント原油は1.01%下落して1バレルあたり70.77ドルになり、一方でWTIは1.03%下落して65.63ドルとなりました。地政学的リスクプレミアムによる初期の上昇は、外交的な信号が現れ、アメリカの原油在庫が増加するとの予測が浮上したために消えました。

- 関税リスクの持続により国債利回りはほとんど変わらず:国債利回りは、最高裁の挫折により関税のさらなる拡大リスクを投資家が考慮したため、ほとんど変わりませんでした。10年債の利回りは4.037%に上昇し、2年債は3.463%に上昇、30年債は4.688%近辺を推移しました。市場はトランプ大統領の一般教書演説を控え慎重な姿勢を保ち、トレーダーはさらなる政策の兆候に注目していました。

- 米国の雇用成長が2月上旬に改善の兆しを見せる:ADPの報告によると、2月7日までの週に民間の給与が12,750増加し、米国の雇用成長が改善の兆しを見せました。この増加は4週連続の改善であり、2025年末以来の最大の1週間の増加を示しています。この数字は予備的なものですが、データは2月の非農業部門雇用者数の参照期間に向けて勢いがついてきていることを示唆しています。

本日の外国為替市場:

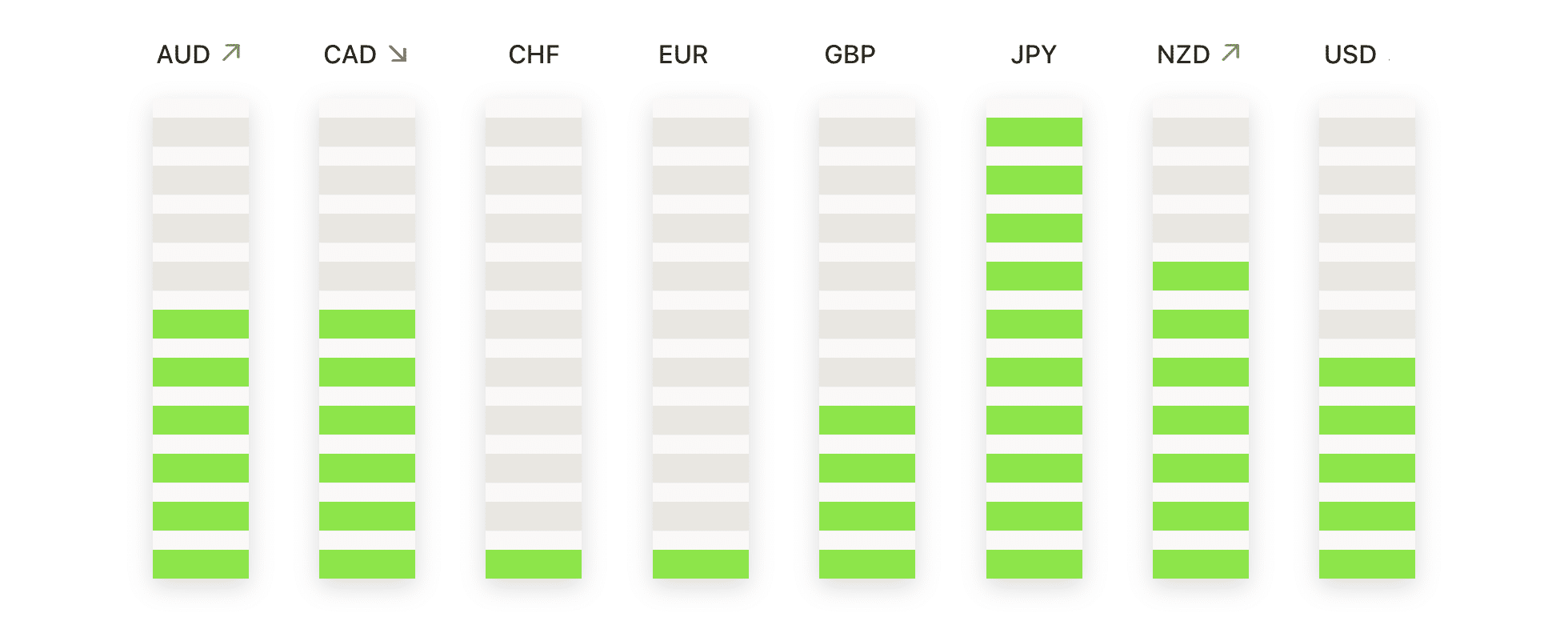

- ユーロ/米ドル(EUR/USD)は中期の上昇トレンドサポートを上回って推移中:EUR/USDは0.07%低下して1.1776で取引を終えましたが、これは2025年後半から2026年前半にかけての強い上昇の後の一服を反映しています。ペアは1.1766から1.1796の間で取引されており、それぞれ1.1734、1.1690、および1.1654の上昇する50日、100日、および200日移動平均線の上で快適に保たれています。最近の価格動向は、10月以来の高値と安値の連なりを示しており、現在のレンジはトレンドの終息ではなく、一時的な調整を示唆しています。買い手は1.1760付近での下げを一貫して防御しており、基礎的な需要が健在であることを示しています。このレベルを維持できれば、1.1796への再度の上昇、さらには1.2050地域までの押し上げが可能となります。一方で、50日移動平均線を下回ると、1.1690に向けた深い修正局面に入る可能性があります。

- GBP/USDが主要移動平均線付近で安定:ポンドは米ドルに対して0.04%上昇し、1.3498で取引を終えました。最近の修正価格動向の後、安定の兆しを見せています。この通貨ペアは1.3470から1.3539の範囲で取引され、1.3394と1.3446に位置する100日・200日SMAのサポートを守りつつ、1.3532の50日SMAによって上昇が抑えられました。この主要な移動平均線の収束は、即時の方向性の欠如を反映していますが、中期的な軌道は引き続き上昇傾向にあります。1.3470付近の買い意欲は、市場が1.3850のピークからの後退後にベースを形成しようとしていることを示唆しています。1.3470以上での安定は、1.3539への再上昇の可能性を開く一方で、1.3446を決定的に下回ると1.3394へのリスクが高まります。

- USD/JPYは急反発して動的レジスタンスに接近:USD/JPYは0.80%上昇し、155.88で取引を終了しました。これは最近のプルバック後に買い手が再び制圧した強いブルセッションを示しています。このペアは154.52から155.28の範囲で取引され、154.98の100日SMAを回復し、155.93付近の50日SMAに接触しました。50日SMAは、修正フェーズ中の動的レジスタンスとして機能しています。長期トレンドは引き続き強気で、200日SMAは150.74にあり現在の価格をはるかに下回ります。155.93を持続的に突破することができれば、157.00や159.00へと強気の継続が確認される可能性があります。一方、154.98を上回ることができない場合、154.52や152.00のサポートゾーンへとプルバックするリスクがあります。

- ゴールドの後退、最高値更新後もトレンドは堅調を維持: ゴールドは1.20%減少して$5,163で取引を終了し、$5,250の領域を上回る利益を維持できなかったことを受けて、大幅な上昇の後に修正的な一時停止を示唆しました。この金属は$5,093から$5,250の間で取引され、価格が一時的に$5,400の領域に接近した後に売り手が出現しました。後退にもかかわらず、ゴールドはその急上昇する50日、100日、200日のSMAである$4,721、$4,406、$3,907を上回る水準でしっかりとサポートされており、長期的な上昇トレンドの強さを確認しています。最近の下落は修正的なものであり、トレンドの変化を意味するものではなく、買い手は引き続き下落時に参入しています。

- 利益確定で最近の勢いが遅れる中、銀が反落: 銀は1.11%下落し、$87.18で取引を終了しました。これは$84.97から$88.91の間で取引された後のことです。最近の高値への急騰の後、利益確定が出現しました。価格は依然として上昇中の50日、100日、200日のSMA(単純移動平均)である$81.79、$66.58、$52.17を大幅に上回っており、中期および長期の強気な構造を維持しています。今月初めの極端な急騰の後、銀は調整段階に入るようで、買い手は$85.00のエリアを守ろうとしています。現在の後退は、サポートが維持される限り、反転ではなく上昇勢いの冷却を示唆しています。

注目の銘柄:

- ポジティブな試験更新でVir Biotechnologyが急上昇:Vir Biotechnologyの株価は、転移性前立腺癌患者に対するVIR-5500治療のフェーズ1データ更新が好調であると発表されたことを受け、約28%上昇しました。

- アドバンスト・マイクロ・デバイセズ(Advanced Micro Devices)は、Meta PlatformsとのAIパートナーシップに関する発表を受けて約9%上昇しました。同社は、AIデータセンターに最大6ギガワットのGPUを展開するための複数年契約を結びました。この契約には、最大1億6千万株を対象とする業績連動型ワラントも含まれています。

- ディラード社の株価が弱いホリデー売上で下落:ディラード社の株価はホリデー期の収益が予想を下回ったため、7%下落しました。19億9000万ドルの売上はアナリスト予想を達成できませんでした。

- ジッフ・デイビスの収益が予想を下回り株価が下落: ジッフ・デイビスの株価は、第4四半期の調整後EPS(1株当たり利益)が予想の$2.70を下回る$2.56であったことを報告した後、10%以上下落しました。

市場は、人工知能による混乱に関する初期の懸念を再評価し、変化する貿易の背景に適応する中で、セッションをより安定した状態で終えました。米国株式の反発、半導体の強さ、主要な為替ペアの安定は、関税や地政学、政策の不確実性がセンチメントを左右する中でも、選択的なリスクテイクが戻ってきたことを示しています。雇用の伸びが一時的な改善を示し、コモディティや暗号通貨においてボラティリティが続く中、今後のマクロデータや政策のシグナルに注目が集まっています。これにより、この救済ラリーが続くのか、それとも再び警戒感が高まるのかが決まるでしょう。