El S&P 500 cayó el lunes mientras los inversionistas hacían una pausa antes de la última decisión de política monetaria del año por parte de la Reserva Federal. Las acciones estadounidenses retrocedieron después de un fuerte periodo de dos semanas, con la confianza ya alta de que los legisladores entregarán otro recorte de tasas de interés esta semana. Mientras que las expectativas de alivio han respaldado las recientes ganancias, el continuo aumento en los rendimientos del Tesoro ha añadido una capa de cautela, con los inversionistas evaluando cómo las presiones inflacionarias y las perspectivas para el próximo año podrían influir en el ritmo de futuros movimientos de política. Las acciones tecnológicas proporcionaron algo de apoyo, ayudadas por buenas noticias corporativas en semiconductores y software, pero el sentimiento general permaneció contenido mientras los operadores se preparaban para el anuncio del miércoles.

Puntos Clave:

- El S&P 500 retrocede antes de la decisión de la Fed: El S&P 500 cayó un 0,35% a 6,846.51 mientras los operadores hacían una pausa tras dos semanas consecutivas de ganancias. Datos del índice de precios al consumo (PCE) subyacente en Estados Unidos más bajos de lo esperado a finales de la semana pasada reforzaron las expectativas de un nuevo recorte de las tasas de interés en un cuarto de punto el miércoles, pero el continuo aumento de los rendimientos del Tesoro mantuvo el sentimiento cauteloso.

- Retroceso del Nasdaq después de una racha de cuatro días: El Nasdaq Composite bajó un 0,14% a 23.545,90 tras una fuerte racha impulsada por la fortaleza tecnológica. Los inversores siguen confiando en otro recorte, pero están equilibrando el optimismo con la incertidumbre persistente sobre la inflación y las implicaciones para las perspectivas de políticas del próximo año.

- El Dow baja a medida que se enfría el impulso: El promedio industrial Dow Jones cayó un 0,45% a 47.739,32, retrocediendo después de tres aumentos en cuatro sesiones. El tono positivo reciente ha sido respaldado por una creciente confianza en la relajación monetaria, aunque la sesión del lunes reflejó una postura más cautelosa antes de la guía clave.

- Los mercados europeos ligeramente a la baja antes de las señales de la Fed y los datos: Las acciones europeas se negociaron con cautela, con el Stoxx 600 cayendo un 0.07% mientras los inversores se centraban en los riesgos de la política de EE. UU. El FTSE 100 cayó un 0.23% a 9,645.09, extendiendo su racha más débil ya que las actualizaciones económicas del Reino Unido continuaron mostrando un impulso mixto. El CAC 40 de Francia resbaló un 0.1% a 8,108, mientras que el FTSE MIB de Italia cerró sin cambios en 43,432. El DAX de Alemania subió un 0.07% y el SMI de Suiza aumentó un 0.35% ya que las ganancias locales y los sectores defensivos proporcionaron un apoyo limitado. Los datos del mercado laboral del Reino Unido mostraron que los salarios iniciales aumentaron al ritmo más rápido en cinco meses a pesar de la desaceleración de las contrataciones, lo que subraya las persistentes presiones salariales que complican el progreso de la inflación. El sentimiento de los inversores en la Eurozona mejoró en diciembre pero permaneció en territorio de contracción, apuntando a un estancamiento continuo. Mientras tanto, la producción industrial alemana más fuerte de lo esperado, que aumentó un 1.8% en octubre, señaló que la actividad manufacturera podría estar estabilizándose después de una prolongada desaceleración.

- Asia-Pacífico presenta resultados mixtos mientras los inversores analizan la fortaleza comercial de China: La región mostró un desempeño variado ya que las nuevas cifras comerciales chinas indicaron resiliencia en el exterior pero debilidad persistente en el ámbito doméstico. El Hang Seng cayó un 1.12% en medio de la preocupación por la caída en el sector inmobiliario y la desaceleración del consumo en China, mientras que el CSI 300 subió un 0.81% después de que las exportaciones aumentaron un 5.9% interanual y el superávit comercial superó los $1 billón por primera vez. El Nikkei de Japón subió un 0.18% y el Topix escaló un 0.65%, ayudados por los exportadores a pesar de que el PIB fue revisado a una contracción anualizada más pronunciada del 2.3%. El Kospi de Corea del Sur avanzó un 1.34% debido al buen desempeño de las empresas tecnológicas, mientras que el Nifty 50 de India bajó un 0.65% después de que el regulador de aviación advirtiera a IndiGo sobre cancelaciones masivas de vuelos, lo que hizo que las acciones de la aerolínea cayeran más del 5%. El ASX 200 de Australia bajó un 0.12% mientras los operadores esperaban la reunión del Banco de Reserva de Australia, con los economistas esperando que las tasas permanezcan sin cambios en 3.60% y se mantengan sin ajustes hasta 2026.

- El petróleo cae mientras continúan las discusiones sobre Ucrania: el Brent cayó un 1,98% a $62,49 y el WTI descendió un 2% a $58,88, con los esfuerzos diplomáticos en torno al conflicto en Ucrania aumentando las perspectivas de una mayor oferta rusa, incluso cuando los oficiales del G7 y la UE sopesan controles marítimos más estrictos sobre las exportaciones.

- Rendimientos del Tesoro Aumentan Antes de la Reunión de la Fed: El rendimiento a 10 años subió al 4.168% y el de 30 años al 4.811%, reflejando la cautela continua mientras la Fed se prepara para tomar su decisión final del año. Los futuros de fondos federales ahora implican una probabilidad del 89% de un recorte de 25 puntos básicos, significativamente más alta que hace un mes.

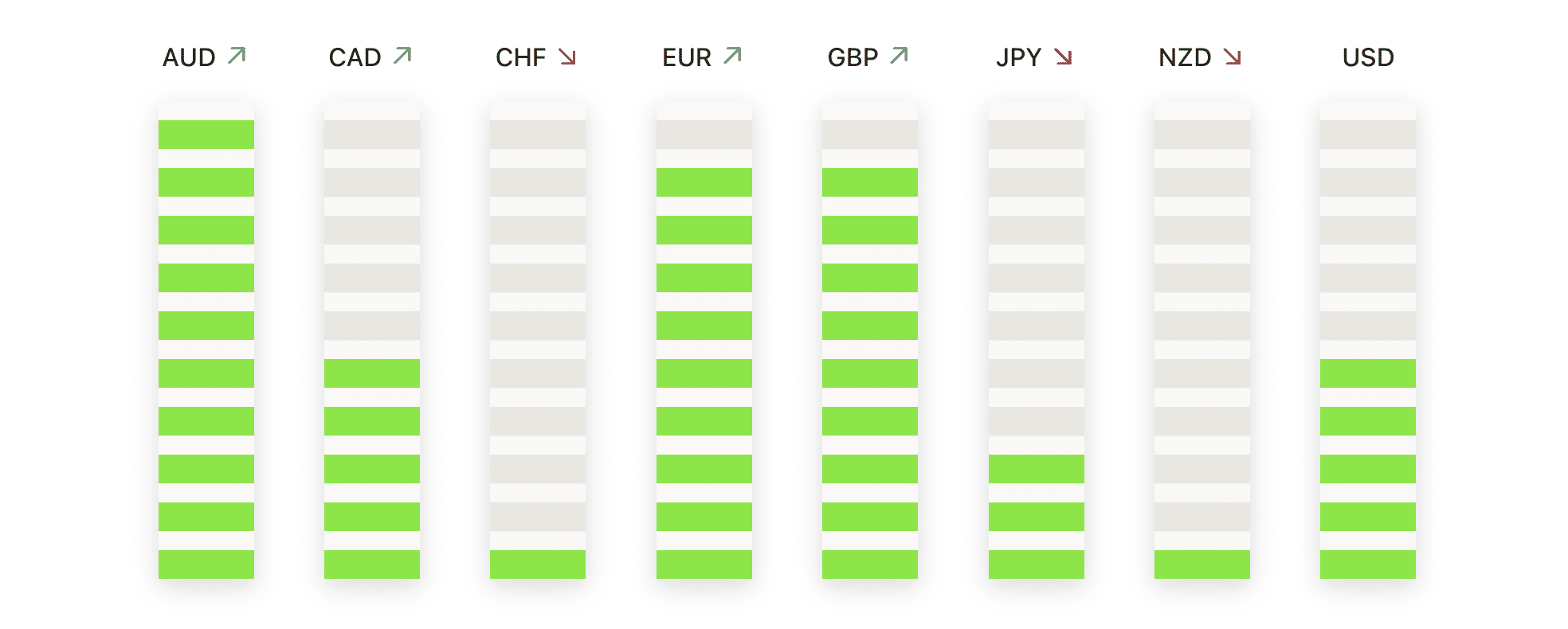

FX Hoy:

- EUR/USD se relaja después de prueba de resistencia: EUR/USD cayó un 0.05% para cerrar en 1.1638 después de alcanzar un máximo de 1.1672 y un mínimo de 1.1616. El par perdió impulso cerca del extremo superior de su rango reciente, formando una pequeña vela bajista con una mecha superior que refleja la disminución de la presión compradora. El precio se mantiene por encima de la media móvil simple (SMA) de 50 días en 1.1608, mientras que cotiza justo por debajo de la SMA de 100 días en 1.1644, dejando el tono a corto plazo ligeramente cauteloso. La tendencia más amplia todavía está respaldada por la SMA de 200 días con pendiente ascendente en 1.1468, pero el fracaso en mantener las ganancias cerca de 1.1670 resalta la resistencia persistente. Recuperar 1.1644 ayudaría a restaurar el impulso alcista, mientras que una caída por debajo de 1.1608 podría exponer 1.1550.

- GBP/USD Se Mantiene Estable Dentro del Conjunto de Medias Móviles Clave: El GBP/USD terminó marginalmente más bajo en 1.3325 después de negociar entre 1.3347 y 1.3306, con una vela de cuerpo pequeño que muestra indecisión mientras el par detiene su reciente rebote. El precio se encuentra atrapado entre medias móviles conflictivas, ubicándose por encima de la SMA de 50 días en 1.3264 pero por debajo tanto de la SMA de 200 días en 1.3332 como de la SMA de 100 días en 1.3366. La recuperación desde los mínimos de finales de noviembre se ha ralentizado ya que los vendedores permanecen activos cerca de los niveles superiores. Un movimiento a través de 1.3366 fortalecería la perspectiva a corto plazo hacia 1.3400, mientras que una caída por debajo de 1.3306 aumentaría la presión hacia 1.3264.

- USD/CAD intenta recuperarse tras fuerte caída: USD/CAD subió un 0.31% a 1.3857 después de oscilar entre 1.3860 y 1.3799, formando una vela en forma de martillo que sugiere que los compradores intervinieron cerca de los mínimos. El par continúa cotizando por debajo de todas las medias móviles importantes, con la de 50 días en 1.4006 y las de 100 y 200 días agrupadas alrededor de 1.3901–1.3907, marcando una zona de resistencia fuerte tras la ruptura de noviembre y añadiendo presión a la inclinación bajista. Mantener el soporte en 1.3799 es clave para una mayor estabilidad, mientras que un empuje sostenido por encima de 1.3907 sería necesario para aliviar el impulso bajista.

- USD/CHF se mueve hacia los máximos del rango: USD/CHF subió un 0,34% hasta 0,8069 después de un máximo de sesión de 0,8085 y un mínimo de 0,8028, cerrando cerca de la parte superior de su rango diario. La acción del precio ha recuperado la SMA de 50 días en 0,8004 y la SMA de 100 días en 0,8007, señalando una mejora en el sentimiento a corto plazo, aunque la SMA de 200 días en 0,8166 sigue siendo un techo a largo plazo. El par está presionando contra una banda de resistencia familiar alrededor de 0,8085–0,8100 que ha limitado los intentos alcistas durante dos meses. Mantenerse por encima de 0,8028 mantiene intacto el tono alcista, aunque fallar en la parte superior del rango corre el riesgo de otro retroceso hacia la consolidación.

- USD/JPY reanuda alza hacia máximos recientes: USD/JPY avanzó un 0,39% hasta 155,94 después de alcanzar 155,98 y retroceder a 154,90, con una fuerte vela verde reforzando la tendencia alcista general. El precio sigue bien apoyado por la SMA de 50 días en alza a 153,35 y una mayor separación de la SMA de 100 días (150,55) y de la SMA de 200 días (148,14), lo que señala un fuerte control alcista. El par está acercándose a la resistencia cerca de 155,98 y el máximo anterior alrededor de 157,50. Mantenerse por encima de 154,90 mantiene a los compradores firmemente a cargo, mientras que cualquier retroceso por debajo de ese nivel podría permitir una prueba más profunda hacia 153,35.

- El oro se detiene después de una fuerte subida: El oro bajó un 0,11% a $4193, negociándose entre $4219 y $4176, ya que la consolidación continuó cerca de niveles elevados. El precio se mantiene cómodamente por encima de la media móvil simple (SMA) de 50 días en $4076, junto con una SMA de 100 días en firme aumento a $3775 y la SMA de 200 días en $3493, confirmando condiciones alcistas en todos los periodos de tiempo. El reciente estrechamiento del rango sugiere que los compradores están protegiendo sus posiciones después de los máximos de principios de diciembre. La resistencia se encuentra en $4219 y luego en $4350, mientras que los $4176 y la región de $4100 ofrecen un soporte clave si la pausa actual se extiende.

Movimientos de Mercado:

- Paramount Skydance y Warner Bros Discovery suben tras oferta de compra: Paramount Skydance subió más del 9% después de lanzar una oferta pública de adquisición hostil por Warner Bros Discovery, mientras que WBD ganó más del 4% ya que la propuesta de $30 por acción superó la oferta anterior de Netflix y avivó la especulación sobre una consolidación en la industria.

- Acciones de Air Products and Chemicals caen tras actualización sobre asociación en proyecto: La acción cayó más del 9%, liderando las bajas del S&P 500, tras anunciar que se asociará con Yara International en proyectos de amoníaco a largo plazo en EE.UU. y Arabia Saudita.

- Las acciones de Marvell Technology caen después de una rebaja de calificación por parte de un analista: Las acciones disminuyeron más del 6% hasta el fondo del Nasdaq 100 después de que Benchmark rebajara su calificación de comprar a mantener.

- Tesla cae mientras Morgan Stanley reduce su calificación: Las acciones retrocedieron más del 3% después de ser degradadas a peso igual debido a preocupaciones sobre la valoración y el impulso de las entregas.

- Kymera Therapeutics sube tras resultados de ensayo: Las acciones aumentaron más del 41% después de los datos positivos de su ensayo de Fase 1b de KT-621 en dermatitis atópica moderada a severa.

- Confluent se dispara después de que IBM acuerda la adquisición: las acciones subieron más del 29% después de que IBM anunciara un acuerdo de $11 mil millones que valora a Confluent en aproximadamente $31 por acción.

- Carvana se dispara con la inclusión en el índice: Las acciones subieron más del 12% después de que S&P y Dow Jones Indices anunciaron que Carvana entrará en el S&P 500 a finales de este mes.

Con la última decisión de la Reserva Federal del año a solo días de distancia, los mercados globales están retrocediendo para reevaluar su posicionamiento. El optimismo sobre la flexibilización de la política se ha incorporado en las sesiones recientes, dejando a los inversionistas en busca de confirmación de que los recortes de tasas pueden continuar en 2025 sin poner en peligro el progreso en la inflación. El impulso de las acciones se mantiene en términos generales, pero la próxima dirección del mercado dependerá de cómo la Reserva Federal enmarque el camino a seguir y si el miércoles trae tranquilidad o nueva incertidumbre.