Wall Street terminó la semana ligeramente al alza, ya que nuevos datos de inflación señalaron una continua disminución de las presiones de precios, fortaleciendo las expectativas de que la Reserva Federal reducirá las tasas de interés la próxima semana. Los comerciantes evaluaron la última actualización económica clave antes de la decisión, tomando confianza de las señales de que la política monetaria podría comenzar a relajarse pronto, al tiempo que reconocieron cierta debilidad reciente en los indicadores laborales. Con los principales índices manteniéndose cerca de niveles récord, la atención ahora se centra en si el banco central confirmará un cambio hacia condiciones financieras más relajadas para apoyar el impulso hacia el nuevo año.

Puntos Clave:

- El Dow se recupera al cierre: El Promedio Industrial Dow Jones ganó 104.05 puntos, o 0.22%, para finalizar en 47,954.99, ya que los operadores se posicionaron antes de la decisión de la Reserva Federal la próxima semana. El índice ha subido un 0.5% durante la semana, respaldado por las expectativas de que la disminución de la inflación permitirá al banco central comenzar a bajar las tasas.

- El S&P 500 se acerca a un récord en una racha de cuatro días de ganancias: El S&P 500 cerró con una subida del 0,19% a 6.870,40, situándose a menos del 1% de su máximo histórico intradiario. El índice de referencia ha avanzado en nueve de las últimas diez sesiones y ha ganado un 0,3% en la semana, ya que los mercados descuentan un cambio hacia costos de financiación más bajos.

- El Nasdaq sube ligeramente mientras ganan las tecnológicas: el Nasdaq Composite aumentó un 0,31% hasta los 23,578.13 puntos, respaldado por la fortaleza de los fabricantes de chips y las acciones de medios, a pesar de las caídas entre los nombres vinculados a las criptomonedas. El índice avanzó casi un 1% durante la semana, ayudado por noticias corporativas positivas y una disminución de las presiones inflacionarias.

- Europa mixta mientras mejoran el crecimiento y los pedidos: Los mercados europeos terminaron mayoritariamente planos, con el Stoxx 600 sin cambios mientras los inversores esperaban la reunión de la Fed. El FTSE 100 bajó 53.50 puntos o 0.55% esta semana a 9,667.01, mientras que el CAC 40 de Francia se deslizó un 0.1% a 8,115 y el FTSE MIB de Italia cayó un 0.2% a 43,433 el viernes. El DAX de Alemania subió un 0.68% después de que los datos confirmaran que el PIB de la Eurozona creció un 0.3% en el tercer trimestre y el empleo aumentó un 0.2%. Las ventas minoristas de Italia aumentaron un 0.5% mes a mes en octubre, superando las previsiones, y los pedidos de fábrica en Alemania subieron un 1.5%, consolidando un aumento revisado del 2.0% en septiembre.

- Mercados de Asia-Pacífico mixtos, Japón cae y los automóviles se disparan en Corea: Las acciones de Asia-Pacífico mostraron un rendimiento variado el viernes. El ASX/S&P 200 de Australia subió un 0.19% hasta 8,634.6. El Nikkei 225 de Japón cayó un 1.05% hasta 50,491.87 y el Topix también cayó un 1.05% hasta 3,362.56, ya que el rendimiento de los bonos del gobierno a 10 años aumentó a 1.94%, el más alto desde julio de 2007. El Kospi de Corea del Sur saltó un 1.78% hasta 4,100.05, impulsado por un aumento del 11.11% en Hyundai Motor y un 2.74% en Kia tras la decisión de EE. UU. de reducir los aranceles de importación de automóviles desde Corea del Sur. El Hang Seng de Hong Kong subió un 0.5% y el CSI 300 de China continental aumentó un 0.84% hasta 4,584.54, liderado por Moore Threads, que se disparó más del 400% en su debut en Shanghai. El Nifty 50 de la India subió un 0.59% después de que el Banco de la Reserva de la India redujera su tasa de política en 25 puntos básicos a 5.25%.

- El petróleo apoyado por tensiones geopolíticas: el crudo Brent subió un 0,89% a $63,82 por barril y el WTI ganó un 0,85% a $60,18, ya que las estancadas negociaciones de paz en Ucrania contrarrestaron las preocupaciones sobre el exceso de oferta, con los ajustes de precios de Arabia Saudita y la producción constante de la OPEP limitando el alza.

- Los rendimientos suben ligeramente antes de la reunión de la Fed: Los rendimientos del Tesoro de EE.UU. aumentaron, con el bono a 10 años en 4.137%, el bono a 30 años en 4.791% y el bono a 2 años en 3.564%, ya que los mercados se centraron en la decisión de política de la próxima semana y las perspectivas de relajación hacia principios de 2025.

- La inflación subyacente en Estados Unidos se modera, reforzando el caso para una reducción de tasas: El indicador de precios preferido por la Fed mostró que la inflación subyacente del PCE se desaceleró al 2.8% interanual en septiembre, mientras que aumentó un 0.2% mes a mes. El PCE general coincidió con las previsiones al situarse en un 0.3% mensual y un 2.8% anual. Las lecturas más bajas respaldan las expectativas de una reducción de tasas la próxima semana, mientras que la confianza del consumidor se fortaleció a 53.3.

FX Hoy:

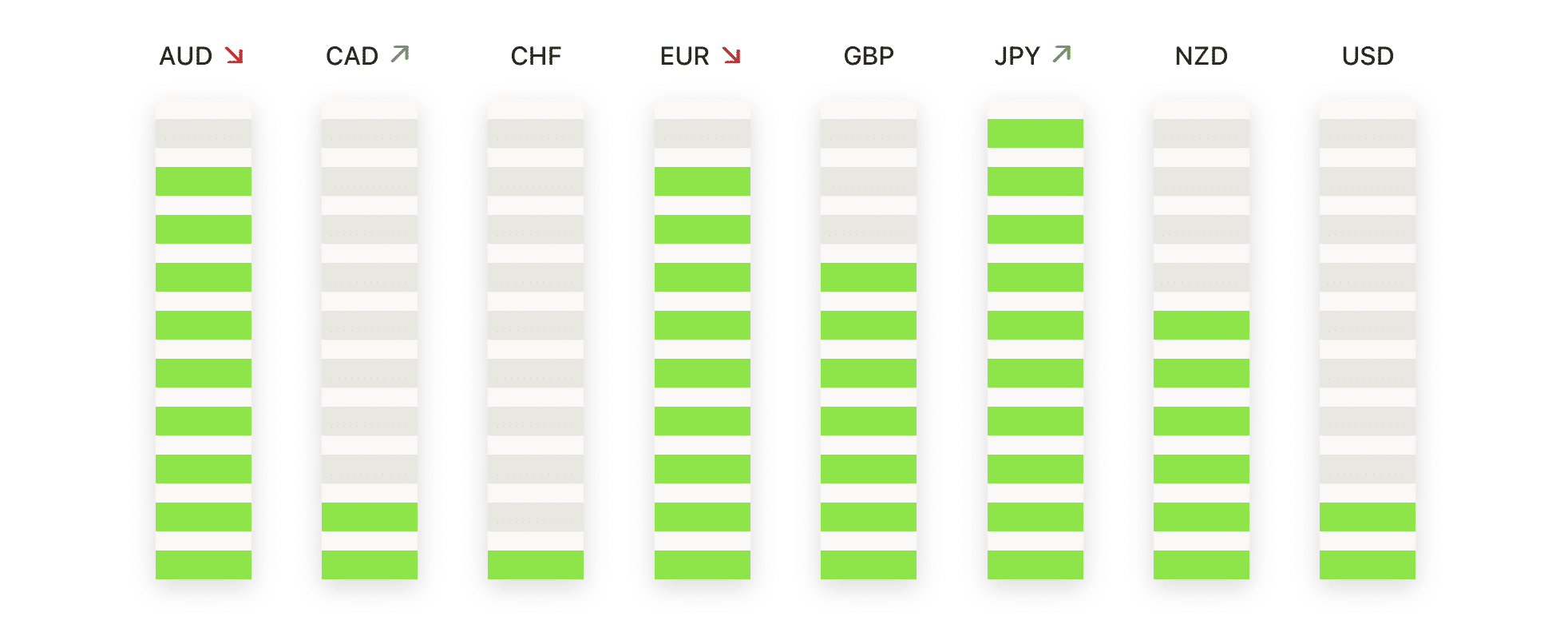

- **El EUR/USD se Mantiene por Encima de un Soporte Clave Mientras Continúa la Tendencia Alcista**: El EUR/USD subió un 0,01% para cerrar en 1,1645 después de operar entre 1,1672 y 1,1628, terminando cerca del punto medio de su rango. El precio se mantiene por encima de la SMA de 50 días en 1,1610 y la SMA de 200 días en 1,1463, mientras se sitúa directamente sobre la SMA de 100 días en 1,1645, manteniendo la estructura alcista más amplia. La recuperación desde principios de noviembre continúa con máximos y mínimos más altos que señalan una demanda subyacente firme. Se observa resistencia en 1,1672 y luego en 1,1691, antes de los máximos de octubre cerca de 1,1850. El soporte inicial está en 1,1645 y luego en 1,1610, y un cierre por debajo de 1,1610 indicaría una corrección más profunda hacia la región de 1,1550.

- El GBP/USD presiona al alza después de recuperar el soporte a largo plazo: El GBP/USD subió un 0.06% hasta 1.3335 después de moverse en un rango de 1.3362 a 1.3316, manteniendo las ganancias de la sesión tardía por encima del SMA de 200 días en 1.3329. El par sigue limitado por el SMA de 100 días en 1.3368, con el SMA de 50 días en 1.3267 proporcionando soporte subyacente conforme se desarrolla el rebote desde los mínimos de noviembre. La resistencia se concentra alrededor de 1.3368 y el máximo de la sesión cerca de 1.3362, con una ruptura por encima de 1.3382 abriendo el camino hacia 1.3450 y el máximo de octubre en 1.3550. El soporte se encuentra en 1.3329 y luego en 1.3267, con una caída por debajo de esos niveles arriesgando una renovada presión bajista.

- AUD/USD Extiende Ruptura con Tendencia Alcista en Pleno Control: El AUD/USD subió un 0.47% para cerrar en 0.6640 después de comerciar entre 0.6649 y 0.6605, cerrando cerca de la parte superior del rango diario. El par continúa cotizando bien por encima del SMA de 50 días en 0.6533, el SMA de 100 días en 0.6536 y el SMA de 200 días en 0.6470, confirmando un fuerte impulso alcista. Los compradores ahora apuntan a la región de 0.6700, alineada con los máximos de principios de octubre, con un potencial adicional al alza hacia 0.6750 si la fuerza persiste. El soporte se encuentra primero en 0.6605 y luego alrededor del área de 0.6533–0.6536, donde se espera que los compradores de retroceso defiendan la tendencia.

- USD/CAD se debilita a medida que el quiebre por debajo de promedios clave señala un cambio: el USD/CAD cayó un 0.95% para cerrar en 1.3825 después de moverse entre 1.3960 y 1.3824, terminando cerca del mínimo de la sesión. El par ha caído por debajo de la SMA de 50 días en 1.4007, la SMA de 100 días en 1.3990 y la SMA de 200 días en 1.3910, marcando un giro bajista después de semanas de consolidación. El enfoque a la baja permanece en el mínimo de la sesión de 1.3824, con una mayor debilidad exponiendo 1.3750, un mínimo anterior desde septiembre, además respaldado por una caída en la tasa de desempleo de Canadá al 6.5% en noviembre, y luego 1.3650 si persiste el impulso bajista. Cualquier rebote probablemente encontrará resistencia inicialmente en 1.3910 y luego en las SMA de 100 días, que deben ser recuperadas para aliviar la presión de venta.

- USD/JPY permanece firme después de una corrección superficial: USD/JPY subió un 0,16% para cerrar en 155,30 después de negociar entre 155,49 y 154,34, manteniendo el par en una consolidación ajustada cerca de los máximos recientes. La tendencia alcista sigue siendo dominante por encima de la SMA de 50 días en 153,20, la SMA de 100 días en 150,46 y la SMA de 200 días en 148,11. La resistencia se encuentra en 155,49 y luego en 157,50, una barrera técnica importante donde los avances se han detenido anteriormente. El soporte se sitúa en 154,34 y luego en 153,20, con solo una ruptura clara por debajo de esta última sugiriendo un movimiento correctivo más profundo hacia 151,00 y el promedio de 100 días.

- La plata sube más alto mientras el rally alcanza nuevos picos: la plata se disparó un 2.27% para establecerse en $58.39 después de cotizar entre $59.33 y $56.89, manteniendo una fuerte pendiente ascendente. El precio está muy por encima del SMA de 50 días en $50.56, el SMA de 100 días en $45.10 y el SMA de 200 días en $39.46, destacando una poderosa tendencia alcista. La resistencia inmediata está en $59.33 antes del nivel psicológico de $60.00, mientras que el soporte está en $56.89 y luego en $55.00, donde recientemente surgió una fuerte compra.

- El oro se consolida por encima del soporte mientras los alcistas toman una pausa: El oro bajó un 0,18% para cerrar en $4200 después de moverse entre $4260 y $4195, señalando una fase de consolidación tras las recientes ganancias. El metal se mantiene bien por encima de la media móvil simple (SMA) de 50 días en $4068, la SMA de 100 días en $3767 y la SMA de 200 días en $3486, manteniendo intacta la tendencia alcista a largo plazo. La resistencia se encuentra en $4260 antes del máximo anterior cerca de $4350, con un soporte inicial en $4195 y un soporte más fuerte en $4100, donde los compradores pueden volver a entrar si el precio se debilita.

Movimientos de Mercado:

- Netflix se debilita tras anunciar la adquisición de WBD: Las acciones de Netflix terminaron con una caída de más del 2% a pesar de la medida estratégica, ya que los inversores evaluaron la escala y el momento del acuerdo planeado de 72 mil millones de dólares, que se espera cerrar dentro de 12 a 18 meses. Mientras tanto, WBD ganó más del 6%.

- Las acciones expuestas a criptomonedas caen mientras el Bitcoin baja: Galaxy Digital cayó más del 7% y Marathon Holdings bajó más del 5%, con Riot Platforms cayendo más del 4% y MicroStrategy más del 3% a medida que los precios de las criptomonedas se debilitaron. Coinbase también retrocedió más del 1%.

- Rubrick se dispara tras superar expectativas de ingresos y mejorar perspectivas: Las acciones subieron más del 21% después de que la empresa reportara ingresos del tercer trimestre de $350.2 millones.

- Parsons se desploma por pérdida de contrato: Parsons cayó un 21% después de que la FAA y el Departamento de Transporte adjudicaran un importante contrato de control del tráfico aéreo en EE.UU. a su competidor Peraton.

- SentinelOne cae por advertencia de margen: La acción de ciberseguridad cayó más del 15% después de que la compañía pronosticara un margen operativo más débil de lo esperado en el cuarto trimestre.

- DocuSign cae debido a la perspectiva de ingresos: DocuSign perdió más del 8% después de pronosticar ingresos para el cuarto trimestre por debajo del punto medio de las expectativas del consenso, lo que afectó el sentimiento en el sector del software.

Las acciones terminaron la semana en territorio positivo con los operadores cada vez más confiados en que la Reserva Federal confirmará el primer recorte de tasas del ciclo el próximo miércoles, tras nuevas pruebas de que la inflación sigue enfriándose. Aunque las ganancias generales fueron modestas, el mercado se mantiene bien respaldado cerca de niveles récord, ya que los inversores buscan claridad sobre la dirección de la política de cara a 2025. Las noticias corporativas ayudaron a mantener el impulso, particularmente el acuerdo de adquisición entre Netflix y Warner Bros Discovery, que mantuvo la actividad de adquisiciones en foco. Con la decisión final de la Fed del año ahora acercándose, la atención se centra en si la disminución de las presiones sobre los precios y la estabilización del sentimiento pueden sostener el rally a medida que avanza diciembre.