El apetito por el riesgo disminuyó el jueves cuando los inversores se alejaron de los sectores financieros y reevaluaron los riesgos geopolíticos y del mercado de crédito, lo que dejó a las acciones estadounidenses generalmente más bajas al cierre. Las preocupaciones sobre la liquidez en el crédito privado se intensificaron después de que un importante gestor de activos decidiera restringir el acceso de los inversores, mientras que el aumento de los precios del petróleo añadió otra capa de inquietud en medio de la retórica escalada entre Washington y Teherán. El tono de cautela se vio reforzado por una renovada presión sobre las acciones de software y una fuerte venta en determinados nombres del sector de consumo, manteniendo los mercados a la defensiva a pesar de áreas de resiliencia en los datos económicos.

Puntos Clave:

- El Promedio Industrial Dow Jones cae por debilidad financiera: El índice de 30 acciones disminuyó en 267.50 puntos, o un 0.54%, para cerrar en 49,395.16. Las pérdidas fueron principalmente impulsadas por una fuerte caída en los gestores de activos e instituciones financieras después de preocupaciones de liquidez en el mercado de crédito privado.

- El S&P 500 se mantiene cerca del equilibrio para el año: El índice del mercado amplio cayó un 0,28% para cerrar en 6.861,89, lo que lo deja con una ganancia marginal en lo que va del año de solo un 0,2%. El sentimiento se vio afectado por una combinación de orientaciones de ganancias poco alentadoras de los principales minoristas e incertidumbre geopolítica.

- El Nasdaq Composite presionado por preocupaciones sobre software e IA: El índice, centrado en tecnología, cayó un 0,31% para cerrar en 22,682.73, extendiendo su descenso en 2026 a más del 2%. Las acciones de software enfrentaron vientos en contra significativos tras comentarios de ejecutivos que sugirieron que la inteligencia artificial podría desplazar una porción sustancial del software empresarial existente.

- Europa cae mientras las ganancias pesan a pesar de señales mixtas de datos: Las acciones europeas terminaron a la baja, con el índice STOXX 600 cayendo un 0.6%, y las principales bolsas cerrando en rojo, lideradas por una caída del 1.22% en el FTSE MIB de Italia a 45,794 y una baja del 0.93% en el DAX de Alemania a 25,044, mientras que el FTSE 100 cayó un 0.69% a 10,613 y el CAC 40 bajó un 0.36% a 8,399. Las acciones de Airbus cayeron alrededor de un 7% después de prever 870 entregas de aviones comerciales en 2026, ligeramente por debajo de las expectativas, mientras que Renault terminó con una caída de alrededor del 3% después de informar un aumento de ingresos del 3% para 2025, alcanzando los €57.9 mil millones, pero con una pérdida neta de €10.9 mil millones debido a un cargo único relacionado con Nissan. En cuanto a los datos, el balance de la cartera de pedidos de la CBI del Reino Unido mejoró a -28 en febrero desde -30, aún débil pero con el ritmo de descenso más lento desde septiembre, la inflación de Irlanda se moderó a 2.7% en enero desde el 2.8%, y la producción de construcción en la Zona Euro cayó un 0.9% interanual en diciembre, una contracción más suave que en noviembre, ya que el crecimiento de la ingeniería civil compensó la debilidad continua en la actividad de construcción.

- Las subidas en Asia-Pacífico encabezadas por Corea alcanzan un récord: Los mercados asiáticos avanzaron, liderados por Corea del Sur, donde el Kospi se disparó más de un 3% hasta un cierre récord de 5,677.25, con Samsung Electronics subiendo un 4.86% y SK Hynix un 1.59%, mientras que el Kosdaq saltó casi un 5% hasta 1,160.71. El S&P/ASX 200 de Australia subió un 0.88% hasta 9,086.2, ya que el desempleo se mantuvo en un mínimo de siete meses en enero, aunque el crecimiento del empleo de 17.8K no cumplió con las expectativas, y el NZX 50 de Nueva Zelanda subió un 1.3% hasta 13,420. El Nikkei 225 de Japón añadió un 0.57% hasta 57,467.83 y el Topix subió un 1.18% hasta 3,852.09, mientras que Hong Kong y China continental permanecieron cerrados por el Año Nuevo Lunar.

- El petróleo extiende las ganancias semanales a medida que se intensifica el conflicto con Irán: Los precios del petróleo subieron bruscamente después de que el presidente Donald Trump dijera que decidiría en los próximos 10 días si lanzará ataques militares contra Irán, manteniendo los mercados tensos durante la sesión. El crudo estadounidense cerró con un alza de $1.54, o 2.36%, a $66.73 por barril, mientras que el Brent ganó $1.53, o 2.17%, a $71.88. El WTI ha subido más del 5% esta semana y casi un 16% en lo que va del año, subrayando cómo la geopolítica se está convirtiendo en un factor más directo en la fijación de precios de riesgo.

- Los rendimientos del Tesoro se mantienen estables mientras los inversores evalúan datos más sólidos: Los rendimientos de los bonos del Tesoro de EE.UU. apenas cambiaron, reflejando un mercado que equilibra señales macroeconómicas mejoradas contra los próximos datos de inflación y titulares de riesgo más amplios. El rendimiento a 10 años bajó menos de 1 punto básico a 4.075%, el rendimiento a 30 años disminuyó de manera similar a 4.704%, y el rendimiento a 2 años subió 1 punto básico a 3.47%. El movimiento moderado sugirió que los inversores en gran medida absorbieron los alentadores informes económicos del día sin revisar materialmente las perspectivas de tasas a corto plazo.

- Las solicitudes de desempleo en EE. UU. caen al nivel más bajo del año: las solicitudes iniciales de desempleo cayeron en 23,000, situándose en 206,000 en la segunda semana de febrero, muy por debajo de las expectativas de 225,000, lo que apunta a un panorama laboral más estable. Las solicitudes continuas aumentaron en 17,000, llegando a 1,869,000 en la primera semana de febrero, lo que es consistente con un ritmo de despidos lento junto con una contratación más suave. Las solicitudes presentadas por empleados federales aumentaron en 80, situándose en 695, un detalle que se sigue de cerca mientras los mercados evalúan los riesgos de una interrupción más amplia en el sector público.

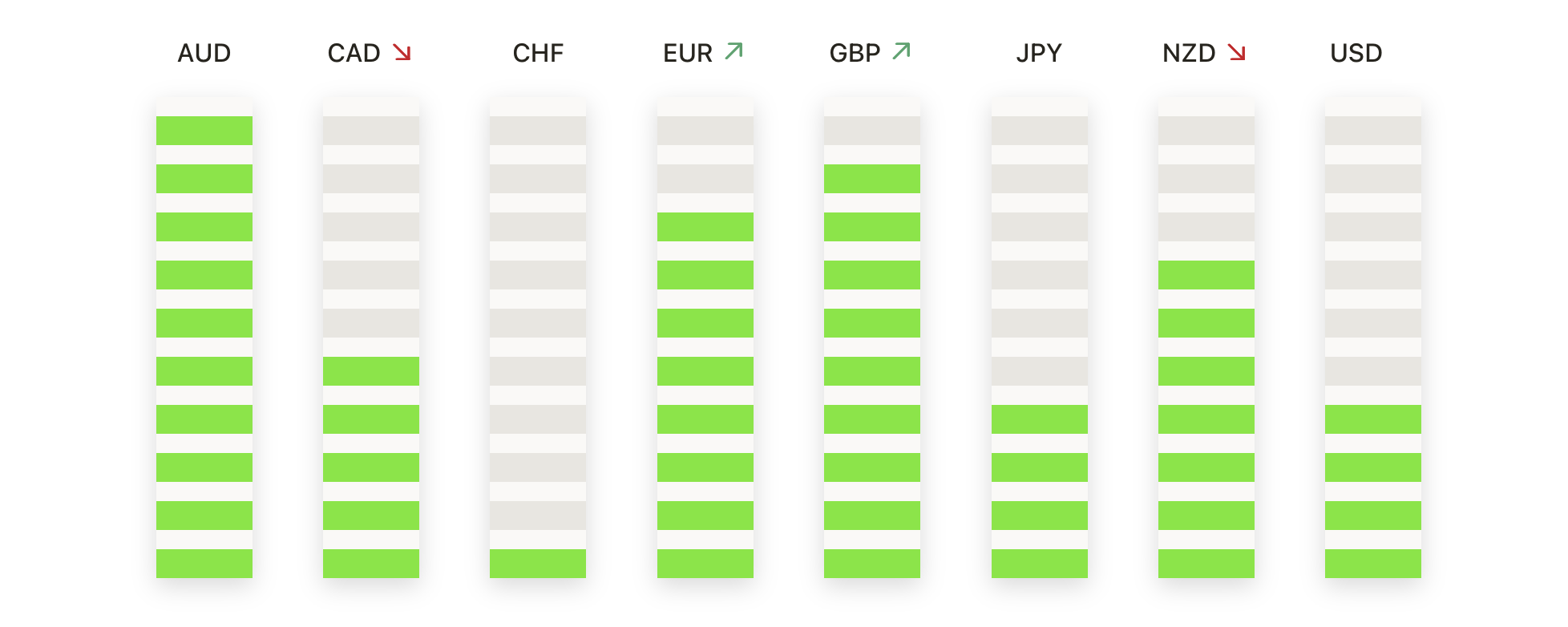

FX Hoy:

- El EUR/USD se mantiene por encima del soporte a medio plazo: El EUR/USD bajó, cerrando en 1.1768, con una caída del 0.13% después de oscilar entre 1.1807 y 1.1742. El par se ha aliviado desde los máximos recientes pero continúa operando justo por debajo del SMA de 50 días en 1.1769 mientras se mantiene cómodamente por encima de los SMAs de 100 y 200 días en 1.1688 y 1.1644, respectivamente. El retroceso refleja una pérdida de momentum a corto plazo tras el pico de febrero en lugar de un cambio estructural, con el precio aún consolidando las ganancias logradas desde finales de 2025. La demanda de bajada sigue siendo evidente cerca del área de 1.1740, mientras que la región de 1.1688 continúa actuando como una zona de soporte más profundo. La resistencia está claramente definida en 1.1807, antes del nivel psicológicamente importante de 1.1900.

- GBP/USD se mantiene presionado por debajo de una resistencia clave: GBP/USD cerró en 1,3458, bajando un 0,26%, después de no lograr mantener las ganancias por encima de 1,3500 a principios de la sesión. El precio sigue limitado por debajo de la media móvil de 50 días en descenso en 1,3525, lo que refuerza la presión de venta a corto plazo, aunque el par sigue cotizando entre la media móvil de 100 días en 1,3393 y la media móvil de 200 días en 1,3442. La incapacidad de recuperar la media de 50 días destaca el debilitamiento del impulso alcista tras la fuerte subida desde los mínimos de finales de 2025. La resistencia inmediata sigue agrupada alrededor de 1,3517–1,3525, mientras que el soporte inicial se encuentra en 1,3454. Un movimiento por debajo de 1,3393 inclinaría la perspectiva más decisivamente a la baja, mientras que mantenerse por encima de las medias móviles a más largo plazo podría permitir el desarrollo de una consolidación.

- El USD/JPY se recupera del soporte a mediano plazo: El USD/JPY cerró en 155.07, subiendo un 0.20%, después de rebotar desde un mínimo intradiario de 154.54. El par encontró soporte cerca de la media móvil de 100 días en 154.74, señalando un renovado interés de compra después del reciente retroceso desde máximos de varios años. Aunque el precio sigue por debajo de la media móvil de 50 días en 155.96, continúa operando bien por encima de la media móvil de 200 días en ascenso en 150.60, preservando la tendencia alcista más amplia. La resistencia ahora se observa en 155.34 y luego en el promedio de 50 días, que sigue siendo clave para la continuación al alza. A la baja, mantener operaciones por encima de 154.74 mantiene intacta la narrativa de recuperación, mientras que una ruptura por debajo de 154.54 expondría un soporte más profundo hacia la media móvil de 200 días.

- El Oro se Consolida por Encima de Medias Móviles Crecientes: El oro se estableció en $5,001, subiendo un 0.50%, después de cotizar entre $5,022 y $4,960. El metal rebotó de una debilidad intradía para cerrar más alto, manteniendo una posición clara por encima de las SMAs de 50 días, 100 días y 200 días en $4,863, $4,385 y $3,860. La acción reciente del precio refleja una consolidación tras el fuerte rally de febrero hasta máximos históricos, con los compradores continuando defendiendo las caídas por encima de la media de 50 días. La resistencia sigue definida en $5,022, antes del máximo oscilante previo cerca de los $5,200. A la baja, el soporte inicial se sitúa en $4,960, con un respaldo más fuerte cerca de la media de 50 días. Una ruptura sostenida por encima de la resistencia redirigiría la atención hacia nuevos máximos.

- La plata rebota pero enfrenta resistencia superior: La plata cerró a $78.43, con un aumento del 1.59%, después de una fuerte recuperación desde un mínimo de sesión de $76.51. El rebote resalta un fuerte interés en comprar en las caídas, aunque el metal aún se mantiene por debajo de la SMA de 50 días en $80.19, lo que mantiene limitado el impulso a corto plazo. La plata continúa cotizando muy por encima de las SMAs de 100 y 200 días en $65.37 y $51.38, preservando la estructura alcista a largo plazo. La resistencia se agrupa cerca de $79.47 y el promedio de 50 días, que sigue siendo un pivote clave. El soporte se observa en $76.51, seguido por el reciente mínimo cercano a $71.00. Un movimiento sostenido por encima de $80.19 fortalecería el caso alcista, mientras que la falla en mantener el soporte reabriría riesgos a la baja.

Movimientos de Mercado:

- Omnicom sube tras superar expectativas de ingresos y anunciar recompra de acciones: Las acciones subieron un 15% después de que los ingresos del cuarto trimestre alcanzaran los $5.5 mil millones, un incremento de casi el 28% en comparación con el año anterior, y la junta directiva autorizara un programa de recompra de acciones por $5 mil millones, que incluye una recompra acelerada de $2.5 mil millones.

- Deere se dispara tras elevar su perspectiva de beneficios para el año completo: Las acciones subieron más del 11% después de que Deere aumentara su pronóstico de ingresos netos para el año completo a $4.5 mil millones–$5.0 mil millones desde $4.0 mil millones–$4.75 mil millones.

- Las acciones de Etsy suben tras la venta de Depop a eBay, reconfigurando su cartera: Las acciones avanzaron un 9% después de que Etsy acordó vender Depop a eBay por $1,200 millones en efectivo, mientras que las ganancias de 92 centavos por acción superaron las expectativas a pesar de que los ingresos de $882 millones quedaron ligeramente por debajo del consenso.

- Wayfair cae debido a decepcionantes ventas internacionales: Las acciones cayeron un 13% después de que los ingresos netos internacionales de $395 millones se situaran por debajo de la estimación consensuada de $398.3 millones, eclipsando un superávit trimestral en ganancias e ingresos generales.

- Avis se desploma tras resultados muy por debajo de las estimaciones: Las acciones cayeron un 22% después de que el EBITDA ajustado fuera de solo $5 millones comparado con los $145.8 millones esperados, mientras que los ingresos de $2.66 mil millones también estuvieron por debajo del consenso de $2.74 mil millones.

La sesión del jueves reflejó un claro giro hacia la cautela, ya que los inversores reevaluaron al mismo tiempo tanto la estructura del mercado financiero como el riesgo geopolítico. Las preocupaciones sobre la liquidez en el crédito privado provocaron una rotación brusca fuera de los gestores de activos alternativos, mientras que el aumento de los precios del petróleo subrayó cuán rápidamente las tensiones en el Medio Oriente están repercutiendo en la fijación de precios de riesgo en general. A pesar de los datos resilientes del mercado laboral en Estados Unidos y una firme demanda de importaciones, el liderazgo en el mercado de valores sigue cambiando, con el software y algunas áreas de crecimiento selecto bajo presión renovada. En este contexto, un rendimiento relativo más fuerte en algunas partes de Asia destaca un panorama global desigual, dejando a los mercados cada vez más sensibles a la entrega de ganancias, los desarrollos energéticos y la durabilidad del impulso económico subyacente.