Los mercados de acciones de EE. UU. cerraron mixtos el viernes, ya que un informe de inflación ligeramente más bajo de lo esperado no logró impulsar un rally de riesgo sostenido, mientras que las preocupaciones en curso sobre la disrupción causada por la inteligencia artificial continuaron pesando en el sentimiento. El S&P 500 terminó marginalmente al alza, pero aún así registró su segunda caída semanal consecutiva, ya que los inversores equilibraron la disminución de las presiones de precios con la creciente divergencia sectorial y la volatilidad persistente en los nombres vinculados al crecimiento.

Puntos Clave:

- El Dow registra una modesta ganancia mientras los mercados en general luchan: El promedio industrial Dow Jones sumó 48.95 puntos, o 0.10%, para situarse en 49,500.93, mostrando una relativa resistencia a pesar de la cautela en el mercado en general. El índice se benefició de la rotación hacia nombres selectos defensivos y orientados al valor, incluso cuando el apetito de los inversores por el riesgo se mantuvo frágil tras una semana volátil dominada por preocupaciones relacionadas con la inteligencia artificial.

- El S&P 500 cierra plano y extiende su racha perdedora: El S&P 500 subió solo un 0,05% para llegar a 6.836,17, cerrando efectivamente la sesión plano y marcando una caída semanal del 1,4%. El índice de referencia tuvo dificultades para ganar impulso a pesar de los datos de inflación favorables, subrayando cómo los temores específicos de ciertos sectores y la participación desigual están limitando la continuación al alza.

- El Nasdaq tiene un rendimiento inferior ya que los nombres de crecimiento siguen bajo presión: el Nasdaq Composite cayó un 0,22% para cerrar en 22,546.67, culminando una pérdida semanal del 2,1%. La venta continua en software, tecnología financiera y algunas plataformas orientadas al consumidor resaltó la inquietud de los inversores sobre la sostenibilidad de las ganancias y la disrupción estructural vinculada a la adopción de la inteligencia artificial.

- Los mercados europeos cerraron mixtos mientras los datos contrarrestaban los temores sobre la IA: Las acciones europeas terminaron el viernes con desempeños mixtos tras otra venta impulsada por la IA en EE.UU. El Stoxx 600 cerró por debajo de la línea plana, mientras que el FTSE 100 subió un 0,30% hasta los 10,434, apoyado por sectores defensivos. El CAC 40 de Francia bajó un 0,31% hasta los 8,315, y el FTSE MIB de Italia cayó un 1,62% hasta los 45,473. El DAX de Alemania avanzó aproximadamente un 0,3% hasta los 24,915, rompiendo una racha de tres días de pérdidas, mientras que el SMI de Suiza subió un 0,52% hasta los 13,600.67. Los datos macroeconómicos mostraron que la economía de la Eurozona se expandió un 0,3% en el cuarto trimestre, con un crecimiento anual del 1,4%, por encima de las expectativas. El empleo aumentó un 0,2% trimestral, marcando el decimonoveno periodo consecutivo de crecimiento del empleo, aunque Alemania siguió rezagada. Los datos de inflación se mantuvieron benignos, con la inflación armonizada de España bajando al 2,4% y la inflación suiza manteniéndose en el 0,1%, lo que refuerza las expectativas de una postura cautelosa en la política.

- Los mercados de Asia siguen las pérdidas de Wall Street: Las acciones en Asia-Pacífico cotizaron a la baja, siguiendo los descensos en los mercados de EE. UU. debido a los temores de disrupción por la inteligencia artificial que afectaron a sectores intensivos en tecnología. El Nikkei 225 de Japón cayó un 1.21% a 56,941.97, mientras que el Topix perdió un 1.63%. El Kospi de Corea del Sur retrocedió un 0.28%, terminando una racha de cuatro días de ganancias, y el Kosdaq cayó un 1.77%. En China, el CSI 300 disminuyó un 1.25%, y el índice Hang Seng de Hong Kong se deslizó un 1.71%, aunque algunos nombres relacionados con la IA extendieron fuertes ganancias. El ASX 200 de Australia cayó un 1.39% y el NZX 50 de Nueva Zelanda retrocedió un 2.5%, revirtiendo la fortaleza reciente.

- Precios del petróleo estables, pero las pérdidas semanales persisten: Los mercados del petróleo se estabilizaron después de la reciente volatilidad, con el Brent crudo subiendo un 0,34% a $67,75 por barril y el WTI aumentando un 0,08% a $62,89. Ambos indicadores registraron aún así caídas semanales tras importantes pérdidas a principios de la semana, mientras los inversores evaluaban la disminución de la inflación en EE.UU. frente a posibles aumentos de suministro por parte de la OPEP+ a partir de abril.

- Las rentabilidades del Tesoro caen por un IPC más bajo: Las rentabilidades de los bonos del Tesoro de EE. UU. bajaron tras la publicación del IPC de enero. La rentabilidad del bono a 10 años cayó más de 5 puntos básicos hasta el 4,05%, la del bono a 30 años descendió al 4,695% y la del bono a 2 años bajó al 3,406%, reflejando un aumento moderado de las expectativas de recortes de tasas de interés para más adelante en el año.

- La inflación en EE.UU. se enfría más de lo esperado: los precios al consumidor principales aumentaron un 2.4% interanual en enero, por debajo del 2.7% en diciembre y de las expectativas. La inflación subyacente se redujo al 2.5%, su nivel más bajo desde marzo de 2021, apoyada por un crecimiento más lento en los costos de la vivienda y precios más bajos de la gasolina. Los datos refuerzan la opinión de que la desinflación sigue intacta, aunque los encargados de formular políticas se mantienen cautelosos.

FX Hoy:

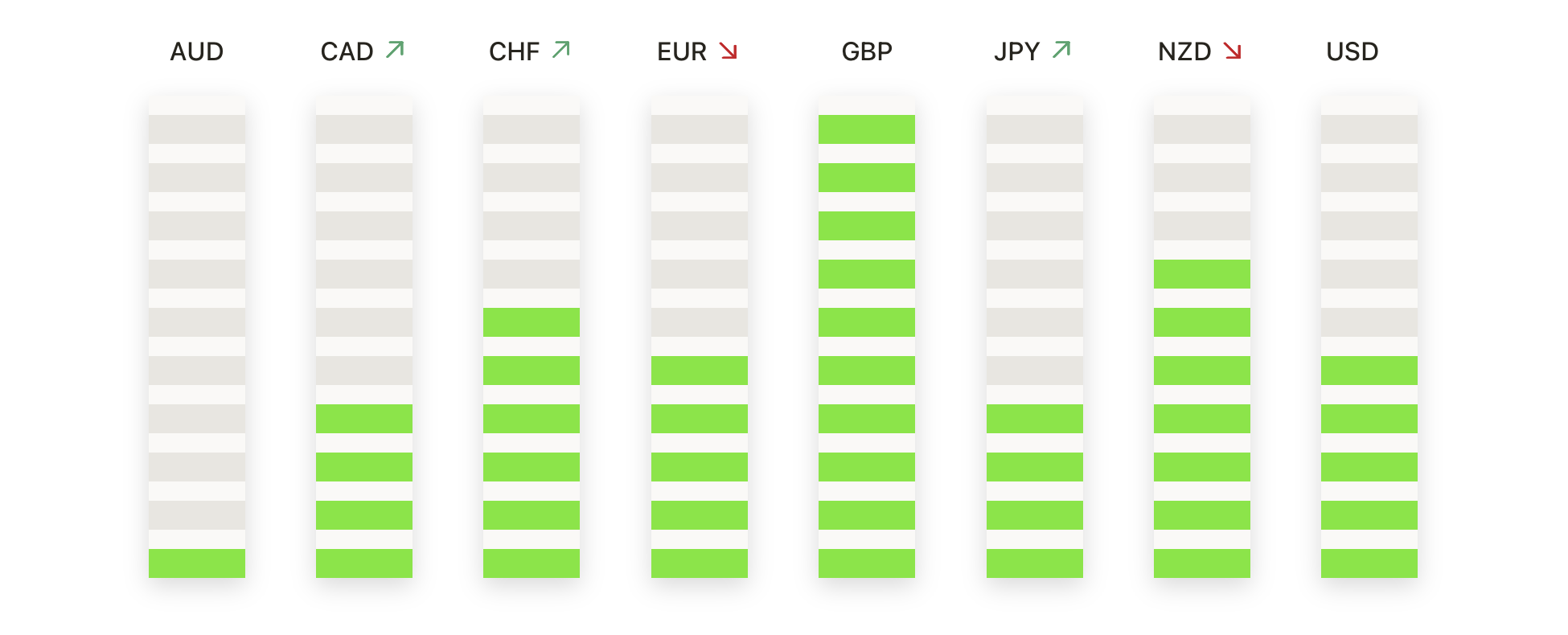

- EUR/USD se estabiliza por encima de soporte clave tras pausa en el rally: EUR/USD terminó la sesión en 1.1874, subiendo un 0.03% después de moverse dentro de un estrecho rango intradía entre 1.1874 y 1.1885. El rango limitado resultó en una vela compacta, reflejando una pausa en el impulso tras el fuerte avance alcista visto en sesiones recientes. El par continúa operando bien por encima de sus medias móviles simples de 50 días, 100 días y 200 días en 1.1756, 1.1684 y 1.1632, las cuales permanecen alineadas positivamente y subrayan la tendencia alcista predominante. La incapacidad de extenderse más allá del máximo de la sesión sugiere una oferta emergente a corto plazo cerca de los recientes máximos, aunque la presión a la baja sigue siendo limitada. El nivel psicológico de 1.1800 continúa actuando como un importante soporte estructural tras la reciente ruptura. Un movimiento sostenido por encima de 1.1885 reabriría el camino hacia la región de 1.2000, mientras que un cierre por debajo de 1.1874 cambiaría el enfoque hacia una corrección en dirección de la media móvil simple de 50 días.

- GBP/USD se mantiene firme cerca del límite superior del rango: GBP/USD cerró en 1.3655, avanzando un 0.24% después de cotizar entre un mínimo de 1.3591 y un máximo de 1.3659. La sesión vio a los compradores recuperar el control después de la volatilidad inicial, permitiendo que el par terminara cerca de la parte superior de su rango diario. La acción del precio sigue siendo constructiva, con el par manteniéndose por encima de sus medias móviles simples de 50 días y 100 días en 1.3508 y 1.3388, respectivamente, mientras que la media de 200 días en 1.3427 también sigue siendo de soporte. La estructura más amplia continúa reflejando una consolidación después del fuerte repunte a fines de enero, en lugar de una reversión. La resistencia inmediata se define en 1.3659, con el pico de principios de febrero cerca de 1.3800 por encima. El soporte se encuentra en 1.3591, seguido de la SMA de 50 días, con una perspectiva que sigue siendo positiva mientras estos niveles se defiendan.

- AUD/USD retrocede mientras persiste la tendencia alcista general: AUD/USD cerró en 0.7047, con una baja de 0.21%, después de retroceder desde un máximo intradía de 0.7097 hasta un mínimo de 0.7043. La caída siguió a un intento previo de extender las ganancias, dejando al par cerca del extremo inferior de su rango diario al cierre. A pesar del descenso, el AUD/USD se mantiene firmemente por encima de sus medias móviles simples de 50, 100 y 200 días en 0.6788, 0.6659 y 0.6586, todas las cuales continúan inclinándose al alza y confirman la estructura alcista dominante. La tendencia general sigue definida por máximos y mínimos más altos tras el rally de varias semanas. La resistencia permanece en 0.7097, con el reciente pico cercano a 0.7150 más allá, mientras que el soporte se observa en 0.7043 y luego alrededor del área de oscilación previa cerca de 0.6900. La perspectiva sigue siendo constructiva siempre que el precio se mantenga por encima de estos niveles de soporte.

- El Oro se Consolida por Encima de Promedios en Ascenso Después del Rebote: El oro se estableció en $5,029, ganando un 2.21% después de negociar entre un mínimo de $4,887 y un máximo de $5,046. Un fuerte interés comprador surgió desde el mínimo de la sesión, llevando el precio nuevamente hacia el extremo superior de su rango reciente, aunque el impulso disminuyó al acercarse a la resistencia. El metal continúa negociándose bien por encima de sus medias móviles simples de 50 días, 100 días y 200 días en $4,617, $4,329 y $3,855, reforzando la tendencia alcista a largo plazo. La acción del precio reciente sugiere una consolidación tras la fuerte corrección desde los máximos de principios de febrero en lugar de una ruptura en la estructura. La resistencia se sitúa en $5,046, con el récord máximo cerca de $5,400 más allá, mientras que el soporte se define en $4,887 y luego cerca de la región de $4,700. Mantenerse por encima del soporte mantiene la perspectiva general positiva.

- La plata se recupera de mínimos pero enfrenta una fuerte resistencia: La plata cerró a $76.90, subiendo un 2.23% después de comerciar entre un mínimo de sesión de $74.01 y un máximo de $79.33. Los compradores intervinieron agresivamente tras la reciente corrección, impulsando una fuerte recuperación desde los mínimos intradía, aunque el precio luchó por mantener las ganancias cerca del extremo superior del rango. La plata sigue por debajo de su media móvil simple de 50 días en $79.08, mientras continúa comerciando cómodamente por encima de las medias de 100 días y 200 días en $64.41 y $50.69, preservando el soporte a largo plazo. La recuperación ha mejorado el impulso a corto plazo, pero la resistencia superior sigue siendo significativa. La resistencia inmediata se agrupa alrededor de $79.08 y $79.33, mientras que el soporte se establece en $74.01 y luego cerca de la base estructural alrededor de $72.00.

Movimientos de Mercado:

- DraftKings cae por previsiones desfavorables: Las acciones cayeron alrededor del 13% después de que la empresa emitiera un pronóstico decepcionante de ingresos para 2026 a pesar de superar las expectativas de ingresos y ganancias del cuarto trimestre.

- Ryan Specialty y Bio-Rad caen tras pérdidas en ganancias: Ryan Specialty Holdings y Bio-Rad Laboratories cayeron más del 12% después de reportar resultados trimestrales por debajo de las estimaciones del consenso.

- Tri Pointe Homes y Rivian se disparan: Tri Pointe Homes subió más del 26% tras su adquisición por parte de Sumitomo Forestry, mientras que Rivian también se disparó más del 26% después de superar las estimaciones de ingresos y emitir una guía de entrega más sólida.

- Roku se recupera con una perspectiva fuerte: Las acciones de Roku subieron más del 8% después de presentar ingresos del cuarto trimestre mejores de lo esperado y emitir un pronóstico optimista para el año completo.

Los mercados cerraron la semana lidiando con una compleja combinación de presiones inflacionarias en disminución y crecientes preocupaciones en torno a la disrupción tecnológica. Aunque el informe más suave del IPC proporcionó cierta tranquilidad en el frente de la inflación, la persistente incertidumbre relacionada con la IA sigue impulsando una rotación sectorial abrupta y un rendimiento desigual en las acciones globales. Con los principales índices estadounidenses firmemente en terreno negativo por la semana, es probable que la atención de los inversores se mantenga en si las tendencias desinflacionarias pueden estabilizar el sentimiento, o si los temores estructurales continuarán dominando la acción del precio a corto plazo.