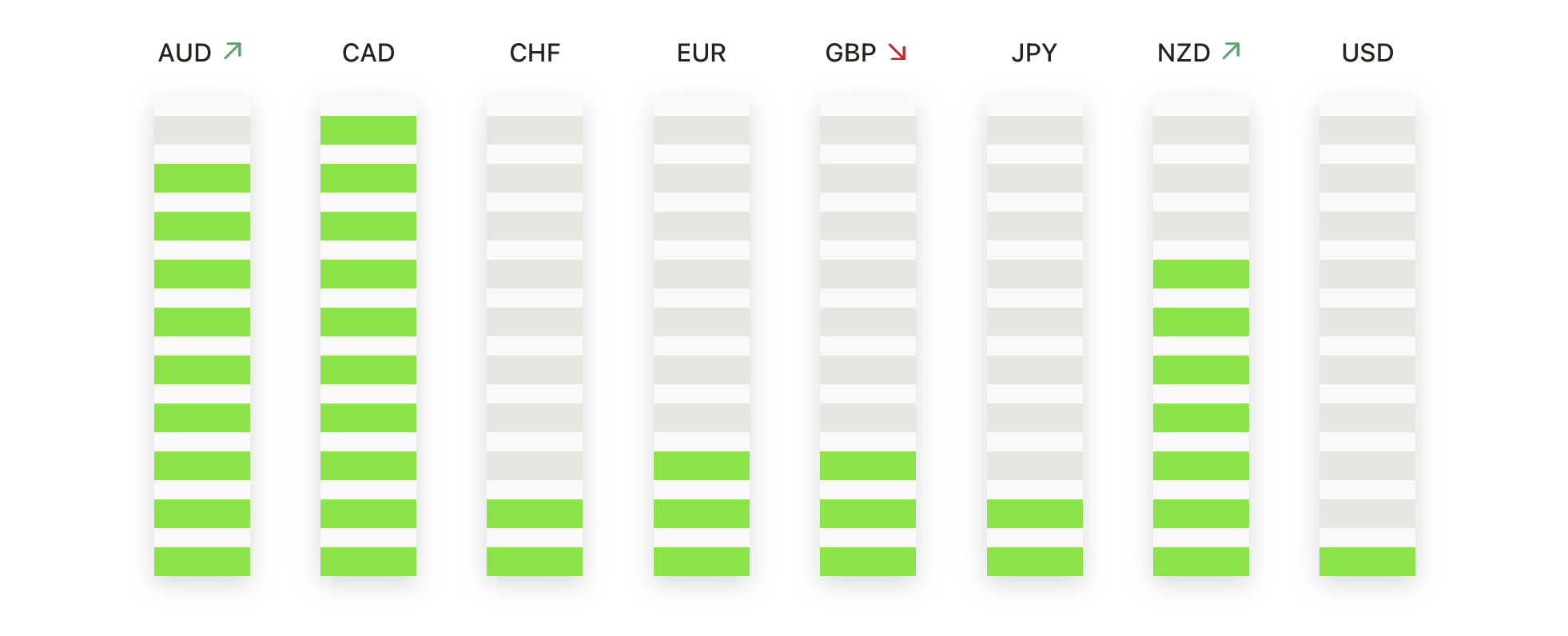

美国股市在感恩节之后的缩短交易时段中收高,尽管纳斯达克指数在11月收官时仍录得月度下跌,但其延续了一周的上涨。科技股在月末的反弹帮助稳定了更广泛的市场情绪,加之市场对12月美联储降息的预期上升,以及对新一年的宽松周期的信心重燃。与此同时,欧洲市场也在月末表现坚挺,而亚太地区的交易则喜忧参半,因为投资者在评估日本最新的通胀数据以及不断变化的宏观信号。油价在暂时的交易中断后保持稳定略有上升,美国国债收益率则在CME系统恢复正常运行后小幅上升。

重点摘要:

- 道琼斯指数在缩短的交易日结束时收高:感恩节后美国市场重新开放,在缩短的交易日中,道琼斯工业平均指数上涨289.30点,涨幅0.61%,收于47,716.42点。本周,该指数上涨超过3%。尽管本月股市动荡不安,但道指连续第七个月录得上涨,这得益于11月底买盘的兴趣增加。

- 标准普尔500指数周涨幅增加:标准普尔500指数上涨0.54%,至6849.09点,本周上涨近4%,因交易员预期美联储在12月降息的概率为80%至85%。该指数实现了略微正面的月度表现,受益于广泛的板块轮动。

- 纳斯达克收高但月度下滑:纳斯达克综合指数上涨0.65%,至23,365.69点,连续第五个交易日上涨。然而,这个以科技股为主的指标在11月仍下跌了近2%,结束了连续七个月的上涨趋势,因为市场对人工智能公司短期盈利能力的怀疑加剧。周度表现较强,纳斯达克指数上涨了超过4%。

- 欧洲市场因混合数据表现高涨结束了本月:欧洲市场在交易结束时上涨,斯托克600指数上涨了0.2%,主要交易所月末反弹。富时100指数微涨0.03%,至9720.51点,法国CAC 40指数上涨了0.3%,至8123点,意大利富时MIB指数上涨了0.3%,至43357点。德国DAX指数上涨约0.3%,达到23840点,为自11月中旬以来的最高水平。欧元区通胀预期微升至2.8%,而法国公布的季度GDP增长达到自2023年第二季度以来的最高水平,为0.5%。瑞士经济萎缩了0.5%,意大利增长了0.1%,而德国的零售销售下降了0.3%,劳动力市场状况虽然疲软但依然稳定。西班牙的工业信心达到了14个月来的最高点,而医疗保健板块在11月的欧洲市场中表现优异,罗氏、拜耳和Abivax等制药公司表现突出。科技股则波动较大,因与人工智能相关的估值担忧影响了ASMI和ASML等公司。

- 亚太市场涨跌互现,日本通胀升温:亚太股市表现参差不齐。日本日经225指数上涨0.17%至50,253.91点,东证指数上涨0.29%,受东京核心通胀率意外达到2.8%的影响,这进一步强化了近期加息的预期。韩国股市出现较大分化,Kospi指数下跌1.51%,而Kosdaq指数则因电池材料制造商Enchem的强劲涨幅而飙升3.71%。澳大利亚ASX 200指数小幅下跌,香港恒生指数下跌0.34%,中国CSI 300指数上涨0.25%。印度GDP同比增长8.2%,远超预期,而财政赤字数据保持稳定。台湾预计2025年将实现15年来最快的7.37%增长,受益于强劲的人工智能驱动的出口需求。

- 油价稳定,WTI上涨超过1%:布伦特原油基本持平,收于63.41美元,而WTI上涨1.955%至59.56美元,因CME暂时中断后交易恢复。尽管炼油利润率和地缘政治不确定性继续提供局部支撑,但由于预期全球供应增加,两大基准油价均有望连续第四个月下跌。

- 在CME中断后,国债收益率小幅上升:美国国债收益率小幅上升,10年期国债收益率为4.023%,30年期为4.674%,2年期为3.502%。由于CME数据中心的冷却问题,在交易时段早些时候曾短暂中止交易,随后市场恢复正常,收益率在收盘时略有上升。

外汇今日重点:

- 欧元/美元在短期均线下方挣扎:欧元/美元收于1.1602,上涨0.05%,在1.1608和1.1556之间波动,未能收复50日均线1.1621或100日均线1.1644。虽然整体结构仍受到上涨的200日均线1.1433的支持,但最近的几个交易日一直在1.1700附近遇到顽固阻力。价格继续在越来越窄的区间内整合,动能减弱,形成可能的楔形形态,较低的高点和较高的低点是其特点。近期的重要阻力位于1.1621和1.1644,而支撑位于1.1556和1.1500。若突破1.1644,将有望再次向1.1700进发;相反,若持续跌破1.1556,则有可能进一步回调至200日均线附近。

- 英镑/美元在关键阻力位下方徘徊:英镑/美元收于1.3238,下跌0.01%,在1.3255至1.3201的狭窄区间内波动。该货币对仍低于其50日简单移动平均线1.3283,200日简单移动平均线1.3313和100日简单移动平均线1.3374,使总体偏向下行。自10月底以来的下行趋势持续,反弹在接近1.3300的区域受限。价格走势显示多头动能有限,卖方继续主导反弹。即时阻力位在1.3283和1.3313,而支撑位在1.3201和近期的1.3000波动点。收盘价低于1.3201将显示出新的下行压力。

- 美元/加元跌破50日均线:美元/加元对经历了显著的看跌压力,下跌0.38%以1.3976收盘,交易区间在1.3938和1.4051之间形成。日线图形成了明显的低点,以远低于50日均线1.4002的价格收盘。尽管如此,该对仍然高于100日均线1.3888和200日均线1.3921的集合点,这些均线在历史上提供了动态支撑。这表明短期趋势已转为看跌,近期的低点和高点均低于1.4100。然而,中期趋势表明更广泛的横向至略微看涨的巩固,自8月份以来价格总体上保持在长期均线之上。该对重新进入了先前的交易区间,1.4000现在作为一个关键的心理阻力位。加拿大第三季度GDP增长强劲,同比增长2.6%,也增强了加元的实力。近期阻力位在1.4002,关键支撑位在1.3921。

- 美元/日元在测试最近高点后暂停:美元/日元收于156.14,下跌0.09%,在156.58和155.98之间交易,略低于近期峰值。上升趋势依然牢固,价格远高于50日均线152.53、100日均线150.11和200日均线147.96。动能保持积极,尽管在157.00阻力区附近的盘整表明有短暂降温阶段。即时阻力位于156.58,随后是157.00,而支撑位则在155.98和155.00。除非价格收盘低于155中部区域,否则看涨结构仍然占主导地位。

- 黄金在强劲动能下接近历史新高:黄金收于4220美元,上涨1.39%,在交易区间4226美元至4148美元内波动,并在区间顶部附近收盘。该金属仍受到急剧上升的移动平均线的支撑,包括50日均线的4020美元、100日均线的3723美元和200日均线的3454美元。动能依然保持强劲,多头推动金价接近10月份创下的历史新高。阻力位在4226美元,然后在4300美元附近,而支撑位在4148美元、4100美元和50日均线。若收盘价突破4226美元,将会加强进入12月的突破主题。

市场动态:

- 芯片制造商引领广泛的科技反弹:半导体公司表现出色,英特尔(Intel)上涨超过10%,在标普500指数和纳斯达克100指数中领涨。该集团整体强势上升,因为模拟器件公司(Analog Devices)、美光科技(Micron Technology)和安谋科技(ARM)均上涨超过2%,而微芯科技公司(Microchip Technology)、ASML、博通(Broadcom)、高通(Qualcomm)、格芯(GlobalFoundries)、科磊公司(KLA Corp)、安森美半导体(ON Semiconductor)、德州仪器(Texas Instruments)和迈威尔科技(Marvell Technology)均收盘上涨超过1%。

- 能源股因WTI走强而上涨:由于WTI原油上涨超过1%,达到一周高点,能源生产商和服务公司交易走高。Diamondback Energy上涨超过2%,而Devon Energy、ConocoPhillips、Halliburton、Valero Energy、Phillips 66、Exxon Mobil、Marathon Petroleum、Chevron和Occidental Petroleum均上涨超过1%。

- 加密货币相关股票上涨:暴涨的Riot Platforms上涨超过8%,MARA Holdings攀升超过6%。整体情绪也同样支持,Coinbase Global上涨超过3%,Strategy(MSTR)和Galaxy Digital Holdings(GLXY)均收涨超过1%。

- 因美日芯片工厂报道,SanDisk 股价上涨:在《日刊工业新闻》报道美国和日本正在考虑联合建立一个公共部门支持的 NAND 闪存芯片厂后,SanDisk 股价上涨超过3%。预计SanDisk和铠侠将成为主要投资者。

- 甲骨文在信用评级警告后下滑:甲骨文在摩根士丹利警告该公司最近为支持人工智能驱动的扩展进行的借款可能会影响其信用状况后,下跌超过1%。

全球市场结束了这一周和这个月,整体表现更为稳定,美国股市延续了感恩节后的上涨势头,欧洲则在波动较大的11月以正面成绩告终。亚洲市场表现参差不齐,投资者吸收了来自日本的更强通胀信号以及不同地区的增长趋势。尽管石油价格在短暂的交易中断后基本保持稳定,美国国债收益率在收盘前小幅上升。由于市场情绪中已经牢固嵌入了对美联储12月降息的预期,投资者在进入年末最后一个月时,关注政策信号、全球复苏的持久力以及近期风险资产反弹能否延续到年底。